|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

彭博社:霍尔木兹化肥危机,可能再次让中国占到便宜

你可能已经听说,霍尔木兹海峡的冲突将让贫穷国家陷入饥荒。但事情并不完全是这样。真实情况或许没有那么直接,不过严重程度可能差不了太多,而最终的赢家,很可能会是中国。

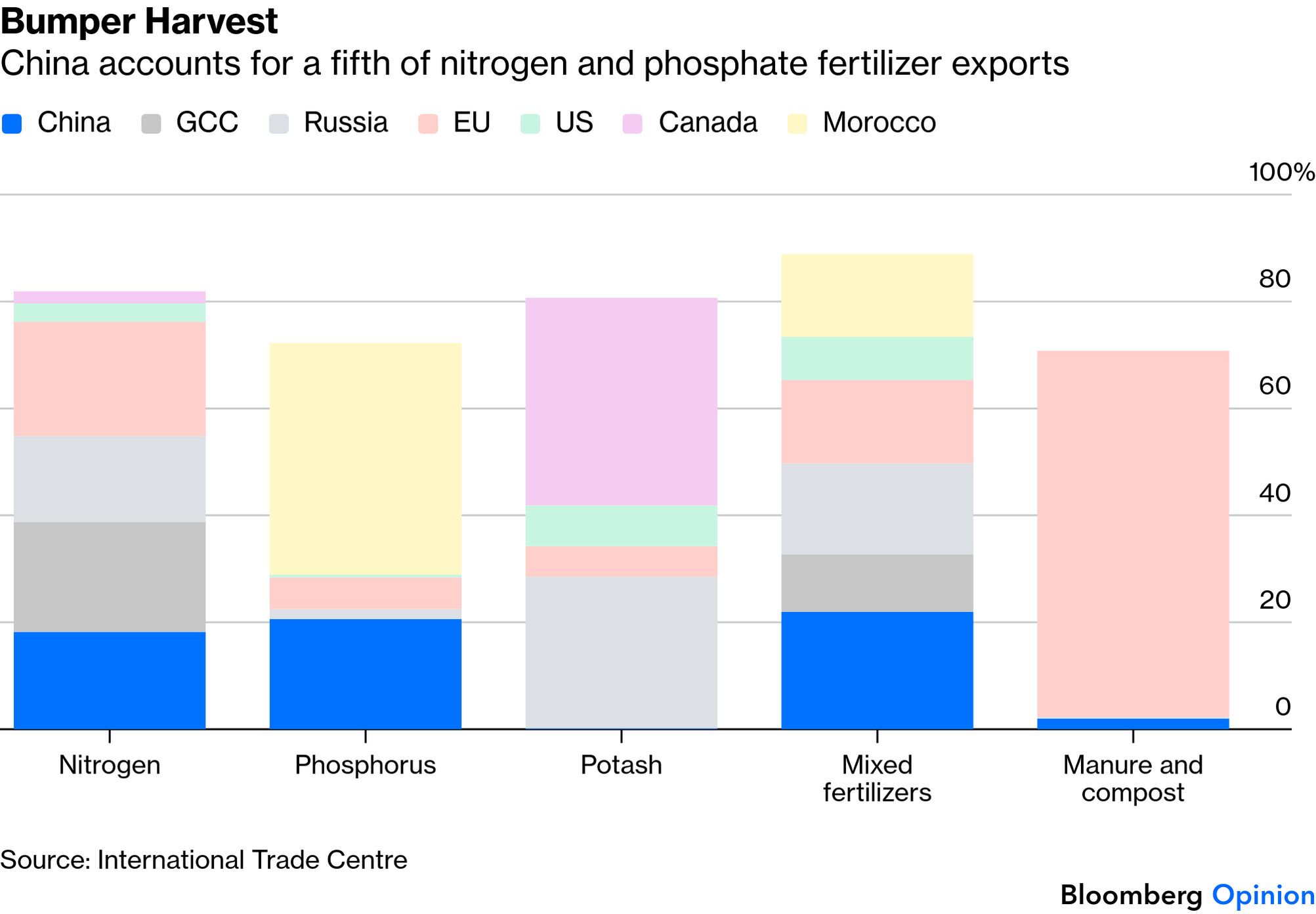

这种说法,源于波斯湾在全球化肥贸易中的重要地位。海湾合作委员会(GCC)成员,尤其是沙特、卡塔尔和阿曼,是全球三大农作物养分中其中两种的重要供应来源。

这些国家约占全球尿素出口的四分之一。尿素为植物提供氮,能促进作物枝叶茂盛生长。它们在磷肥领域的重要性甚至可能更高。磷能促进果实和种子的健康发育。生产磷肥的过程,需要先从石油中提取硫,再将其制成硫酸,接着用硫酸去溶解坚硬的磷矿石。全球大约三分之一的这类硫,最终都来自中东的油气资源。

这看上去似乎说明当前的扰乱是一场紧急危机,但全球农作物养分贸易其实远比石油贸易分散。欧盟出口的化肥总量就高于海湾合作委员会。加拿大和摩洛哥则分别在钾肥和磷肥市场占据主导地位。乌克兰战争也几乎没有动摇俄罗斯作为全球最大化肥出口国的地位。俄乌战争爆发后,外界曾担心会出现饥荒,但事实证明这种担忧被夸大了。自2022年以来,全球饥饿人口实际上还略有下降,而不是上升。

不过,中国的地位仍值得密切关注。中国庞大的本土化肥产业规模,使它在某种意义上像是“化肥界的欧佩克”。中国生产了全球约44%的磷肥、30%的氮肥、23%的硫以及13%的钾肥。如果中国选择利用这一优势,它在未来几十年里可能会把这变成一种极具威力的地缘政治工具。

到目前为止,中国对此其实想得并不多。中国政策制定者更在意的,是确保本国化肥产业规模足够大、供应足够稳定,以持续为国内农业提供价格可负担的养分。不过,由于中国的产量实在太大,它也成了很多国家不可或缺的供应方,东南亚进口氮肥中,大约一半来自中国;巴西和巴基斯坦进口氮肥中,也有约四分之一来自中国。

当前这场中东危机,可能会提醒中国领导层,化肥其实也是一种关键矿产。将来若看到北京像现在伊朗试图把石油武器化那样,把养分供应当作一种筹码来使用,也不必太意外。

印度将会是最脆弱的一方。和中国一样,印度也有14亿人口需要养活,但它一直避免在农业投入品上依赖更富有的邻国,因此中国在其进口中的占比还不到5%。结果就是,印度对当前冲突波及的海湾君主国家暴露得过深。随着季风播种季大约从5月开始,制造商担心供应可能出现短缺。印度政府已加快尿素进口审批,并请求中国补上缺口货源。

北京将如何回应,将很有启发性。中国农田中的氮肥使用量早在十年前就已见顶,此后一路回落到本世纪初的水平,但新的尿素工厂仍在持续建设。这一方面是为了在电网转向可再生能源之际,继续支撑化工行业对煤炭的需求;另一方面也是为了满足家具、建材和烟囱过滤器等工业用途。结果就是,市场上出现了过剩产能,这一点与海湾国家用来调控油价的闲置产能非常相似。

地缘政治因素,似乎也正在慢慢渗入对这些过剩产能的处理方式。去年8月,中印外长为缓解两国在喜马拉雅边界争议上的紧张关系而举行会谈,结果之一就是,双方在化肥和稀土贸易方面都出现了放松迹象。

不过眼下,对北京来说,国内粮食安全仍然是最重要的考量。彭博本周报道称,在春季播种季来临前,出口商已被要求暂停发货。自2月底以来,中国本地尿素价格上涨了近40%,这也可能限制任何重新开放出口的尝试。

不过,中国变化很快,而这种变化可能会让它对自身粮食安全的焦虑逐步下降。还记得上世纪50年代“大跃进”饥荒、当年造成数千万人死亡的那一代人,正在迅速老去并离世。人口萎缩也正让农业土地承受的压力越来越小。这个几个世纪以来长期挨饿的国家,未来有一天可能会因为农业高产,而像美国、巴西、加拿大和澳洲那样,转变为一个重要的粮食出口国。

如果真走到那一步,中国的化肥产业可能会把自己重新定义为一种地缘政治筹码。如果你觉得近来围绕北京掌控稀土的恐慌已经够吓人了,那不妨等着看,当“饥饿威胁”也被摆上谈判桌时,局面会变成什么样。

来源:

https://www.bloomberg.com/opinio ... other-win-for-china

March 19, 2026 at 7:00 AM GMT+11

By David Fickling |

|

北非摩洛哥之行(完结) (2018-7-4) gracehyh

北非摩洛哥之行(完结) (2018-7-4) gracehyh  liwus川菜系列之:毛血旺 (2012-3-3) liwus

liwus川菜系列之:毛血旺 (2012-3-3) liwus

发表于 2026-3-20 08:03

发表于 2026-3-20 08:03

发表于 2026-3-20 08:10

发表于 2026-3-20 08:10