|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:为什么第296条款并不等于一次税务“清零”?

说工党的新退休金税会把一项投资的价值抹掉多达92%,这是胡说八道。

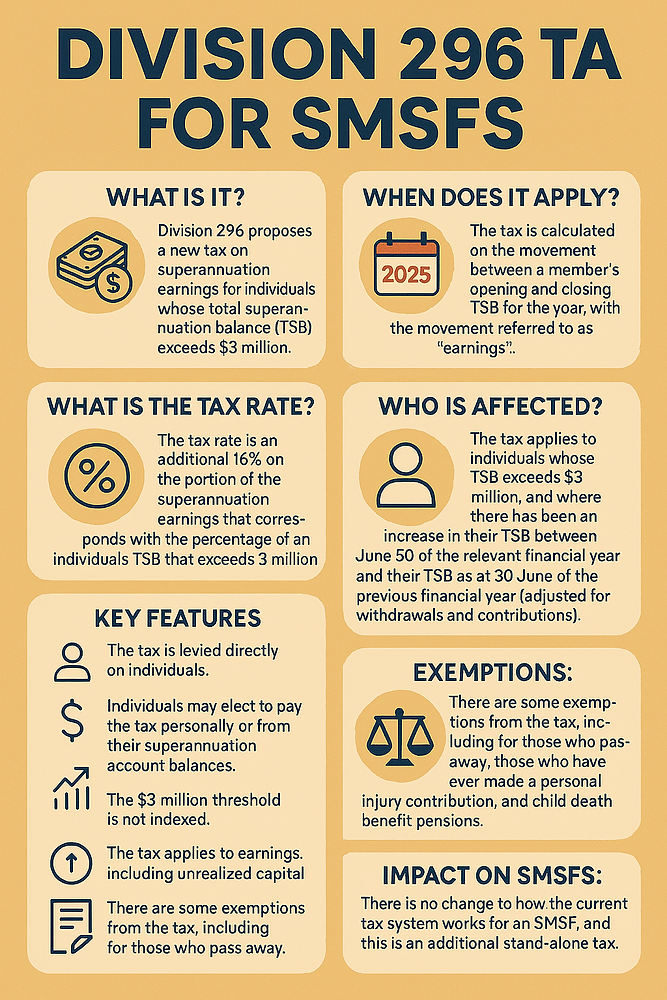

关于政府拟议中的新税,对超过三百万澳元退休金余额的收益征收的第296条税,有很多流传的评论是不准确且具有误导性的。

这项税收确实有内在的问题;即三百万澳元的门槛没有进行指数化,这意味着随着时间推移会有更多人受到影响,并且如果你缴纳了第296条税之后又遭遇负收益(Negative earnings),是不会退税的。

负收益只能结转,用来抵消未来的正收益。

第296条税的问题确实存在,但我们也不必过分渲染。

最大的问题是对未实现资本利得征税(taxation of unrealised capital gains),这是我们税制中的首次。未实现的收益(和损失)被计入“收益”。这是通过比较一个财政年度开始和结束时你的退休金余额的差额,并根据取款和缴款进行调整来衡量的。

在有限追索借贷安排下的自管退休基金(SMSFs)贷款余额被排除在外,以确保这项税仅按净资产计算。

第296条税对未实现收益征税,它独立于基金税,而基金税是对已实现的收益征税。

在出售资产时,资本利得仍会以通常方式征税,无论成员是否已缴纳过第296条税,而且,第296条税已缴纳的部分不会得到资本利得税(CGT)的抵免。

因此,资本利得会被征收两次税。

还有一个问题是,当你属于“资产多但现金少”的群体时,如何缴纳这笔税,比如那些自管退休基金中持有低收益农场的农民,他们是受这项税影响最严重的群体。

但是,尽管这种计算方式令人不快,这项税并没有一些人描述的那么糟糕,退休金依然是许多人存放退休储蓄的最佳场所。

首先,富人的退休金税率并不会像媒体常说的那样高达30%(基金收益的15%加上第296条的15%)。

拟议中的税收适用于“收益”,而不是余额,第296条税的收益和基金收益完全是两码事,就像苹果和橘子,因此把两个税率简单相加,就像把板球和棒球的比分加在一起。

更重要的是,第296条税是按财政年度末超过三百万澳元部分的收益计算,并以15%的税率征收。

因此,如果你有五百万澳元,那么第296条税的实际税率是6%;如果是一千万澳元,则是10.5%;如果是两千万澳元,则是12.75%。即便有一亿澳元,实际税率也只有14.55%,而不是15%。这是因为前300万澳元部分的收益不征税。

有一个播客称它是“92%的税收毁灭”。

这个关于比特币的播客讨论了在这项新税下未实现资本利得的征税问题。

它声称,如果你在自管退休基金中持有比特币,并在17年后的退休时才卖出,而在过程中每次都在高点卖出以支付税款,那么最终自管退休基金只剩下最初持有比特币的8%,惊人的92%都被税收吞噬。

进行验证

我想看看第296条是否真的会导致接近这样的毁灭。

我用了“鲍勃”的例子,不知道这个播客的具体假设。

鲍勃在他的自管退休基金中只持有比特币,并在17年后退休前一直持有。比特币每年上涨50%,考虑到过去的回报,这并不不现实,而且每年都在高点卖出一部分来支付第296条税和基金的资本利得税。

2025年6月30日,比特币的价格为16.5万澳元,鲍勃在他的自管退休基金中持有17个比特币,价值280.5万澳元。

2026年6月30日,比特币的价格涨到24.75万澳元,鲍勃的退休金价值420.75万澳元。

鲍勃的收益是120.75万澳元(420.75万 – 300万)。他的年初余额被替换为三百万澳元,以确保只对超过这一门槛的收益征税。

鲍勃的退休金超过三百万澳元的比例(即应税收益的比例)是28.70%((420.75万 – 300万)/ 420.75万)。

因此,2025-26财政年度,鲍勃的第296条税账单将是51,980澳元(120.75万 × 28.70% × 15%),他会从他的自管退休基金中提取这笔钱来支付。

鲍勃的退休金从2026年6月30日的420.75万澳元增长到2027年6月30日的625.927万澳元,但他取出了51,980澳元来支付第296条税(卖出0.14个比特币)以及2890澳元来支付卖出比特币的资本利得税(0.008个比特币)。

鲍勃的调整后余额是631.414万澳元(625.927万 + 51,980 + 2890),他在2026-27年度的收益是210.664万澳元(631.414万 – 420.75万)。

鲍勃超过三百万澳元的比例是52.07%((625.927万 – 300万)/ 625.927万)。

因此,鲍勃在2026-27财政年度的税账单是164,540澳元(210.664万 × 52.07% × 15%),他同样会从退休金中提取这笔钱来支付。

这种情况会持续15年,比特币每年都上涨50%,数字会变得非常庞大。

鲍勃缴纳了巨额的第296条税。他还为了支付第296条税账单和随后的资本利得税账单,不断卖出比特币并缴纳资本利得税,但最终他在自管退休基金中仍然保留了10.3个比特币,价值接近17亿澳元。

鲍勃的自管退休基金还保有最初比特币数量的60.5%,远远高于8%。

最初持有比特币的92%并没有被税收吞噬;真正消耗掉的只是39.5%,虽然仍然是个大数额,但完全是由于第296条税。

其中超过90%的损失来自于为支付第296条税账单,而这些账单完全源于未实现资本利得。剩下的部分是因为卖出比特币缴纳自己和基金的税款所产生的资本利得税。

如果把比特币的年回报率改为80%,鲍勃的自管退休基金比特币持有量只减少一个,仍然远远达不到92%的毁灭。

不管怎样,鲍勃最终都有一个庞大的余额,而退休金制度本来就不是为这种情况设计的。

大家要小心自己听到和读到的内容,因为关于政府拟议新税的错误信息实在太多。

来源:

https://www.afr.com/wealth/super ... out-20250808-p5mld6

Colin LewisContributor

Aug 20, 2025 – 5.00am |

|

从新加坡到澳洲----记载我的移民路 「结尾已经更新」 (2014-10-15) doudousg

从新加坡到澳洲----记载我的移民路 「结尾已经更新」 (2014-10-15) doudousg

发表于 2025-8-21 07:08

发表于 2025-8-21 07:08

发表于 2025-8-21 07:29

发表于 2025-8-21 07:29