|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:工党与绿党预算交易击碎SMSF购买私人住宅的计划

超过100万通过自管养老金基金(SMSF)积累退休储蓄的澳洲人,将从8月中旬起被禁止借款买房。

他们突然成为工党与绿党之间一场高风险联邦预算交易的牺牲品。工党需要绿党支持,以便让资本利得税和负扣税改革在参议院获得通过。

绿党已争取到一项协议,禁止有限追索借贷安排(limited recourse borrowing arrangements,LRBAs),这是一种允许SMSF借款投资房地产的贷款形式。

一名绿党发言人表示:“这意味着拥有自管养老金基金的人将不能再出现在拍卖会上,与租房者竞价、出价超过租房者和首次置业者,抢购他们的房产。”

SMSF借款购买住宅物业的禁令,将在预算法案获得御准45天后生效。该预算法案预计将在下周末前通过参议院。

这意味着禁令将从8月中旬开始生效,但在新规开始前已签署的合同不会受到影响。

目前已有LRBA安排的SMSF将获得豁免,并且SMSF仍可继续使用LRBA购买商业物业。

SMSF管理机构SMSF Alliance负责人布索利(David Busoli)称这项交易是“违背承诺”。

他说:“绿党一直坚决反对SMSF,尤其反对有限追索借贷。”

去年,绿党曾试图以支持政府对余额超过300万澳元养老金账户征收division 296税为交换,争取禁止LRBA。

去年5月,工党曾表示“无意”禁止LRBA。

布索利说:“总体而言,LRBA的使用是适当的,也是养老金成员,包括年轻成员,为退休储蓄的合法工具。而且可以证明,它对首次置业者可获得住房的影响微乎其微。”

咨询公司Heffron SMSF董事总经理赫弗伦(Meg Heffron)说:“我认为政府在这件事上向绿党让步,真的很可惜。我认为他们是在捕风捉影,而澳洲工党只是想让自己的税改通过。”

她说,随着住房变得越来越难以负担,人们一直在探索其他方式进入房地产市场。

“尤其是高水平的强制养老金意味着,一对年轻的高收入夫妇流入其SMSF的现金流,可能比他们在养老金体系外的税后可支配收入更多,可用于偿还贷款。因此,通过养老金投资房地产很可能更容易实现。”

什么是有限追索借贷安排?

养老金基金通常被禁止借款投资,除非使用LRBA。LRBA是一种特殊贷款,SMSF可通过它购买住宅或商业物业。

在LRBA之下,物业在贷款还清前由一个独立于SMSF的信托持有。这确保如果SMSF贷款违约,其他退休资产可以受到保护。

在贷款还清前,你不能改变物业性质,这意味着相关工程只能限于维修或翻新,而不能进行重建等。

主要银行在2015年至2018年间退出了LRBA业务,但这类贷款仍可通过二线银行或La Trobe Financial、Liberty Financial、AMP和昆士兰银行(Bank of Queensland)等其他贷款机构获得。

通常需要相当于物业价值20%至30%的首付,才能获得LRBA。首付及购房相关其他费用,例如印花税和产权过户费,来自你的养老金余额,而持续缴纳的养老金供款则用于偿还贷款。

对于首付20%的SMSF贷款,目前利率处于7%出头区间。

有多少SMSF拥有有限追索借贷安排?

在周二宣布这项变化时,总理阿尔巴尼斯和财政部长查默斯表示,所有住宅物业借款中,由SMSF完成的比例不到1%。

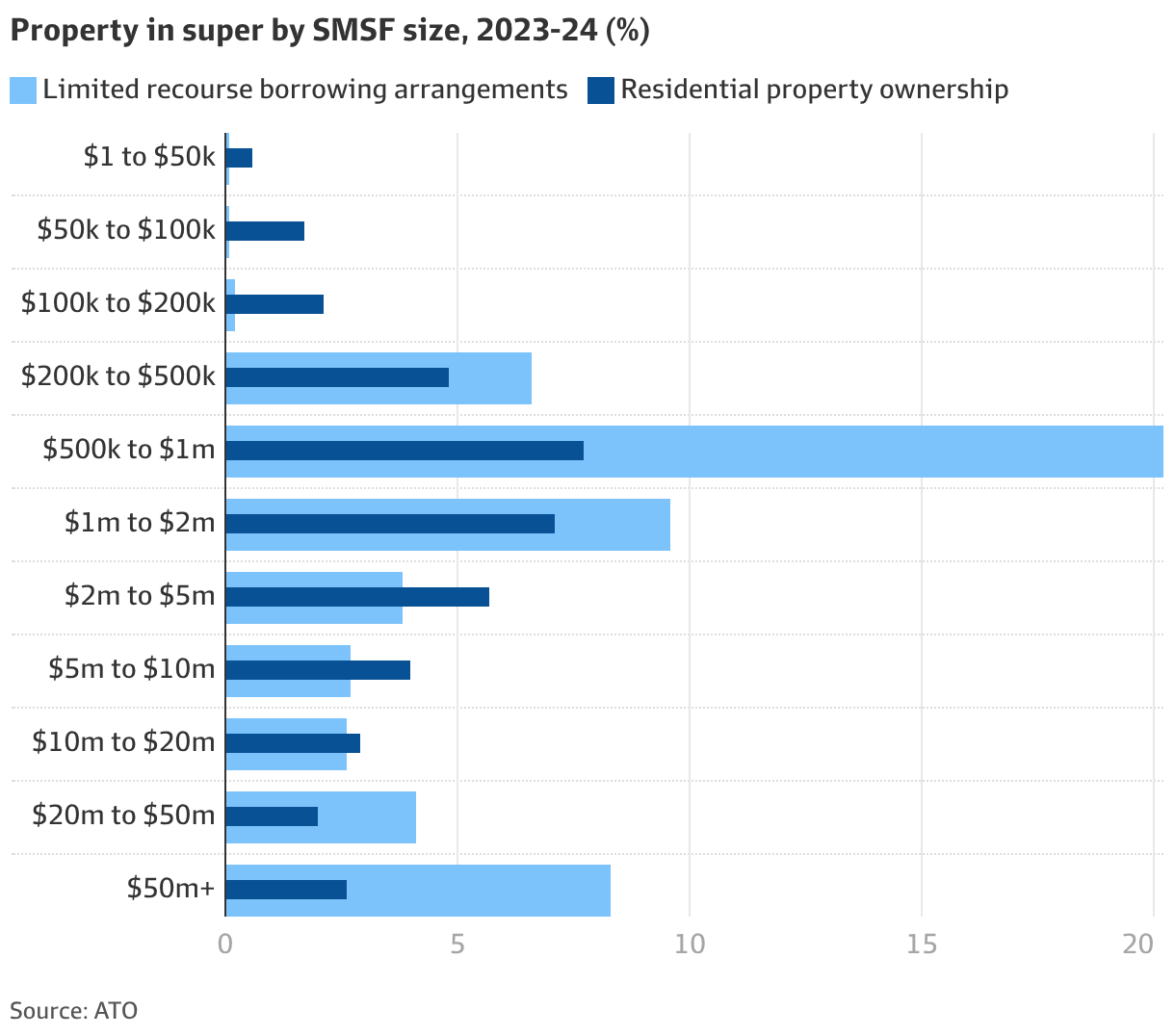

根据澳洲税务局最新可用的SMSF统计数据,2023-24财年,54%的SMSF拥有LRBA。

这类安排在余额介于50万至100万澳元的SMSF中最常见,其中20%拥有LRBA;其次是SMSF余额介于100万至200万澳元的基金,以及余额超过5000万澳元的SMSF。

但这些数据也包括可能用于购买商业物业的LRBA。通过SMSF购买自己的商业场所,是小企业主常见策略。

谁会通过养老金购买住宅物业?

同一份ATO数据显示,2023-24财年,41%的SMSF持有住宅物业,但这些数字包括能够无需LRBA、直接全款买房的SMSF。

在SMSF中持有住宅物业,最常见于余额介于50万至200万澳元之间的基金。

SMSF咨询和会计公司SMSF Financial创始人比比(Jason Bibby)表示,各年龄段客户都会用SMSF买房,但最常见的是约50岁、希望加速积累退休储蓄的人。

他说:“到50岁时,他们通常已经有不错的余额。如果是一对夫妻,他们的养老金里会有50多万澳元,他们真的可以用这笔钱做些实质性的事情。”

比比表示,希望使用SMSF投资房地产的客户,应该打算至少持有该物业10年。

为什么在SMSF中买房有吸引力?

在5月预算案之后,SMSF是唯一一个可以购买现有住宅物业作为投资、并且仍可进行负扣税的地方。

SMSF也被排除在预算案资本利得税改革之外。

在养老金体系内,如果基金处于积累阶段,已实现资本利得可享受33.33%的折扣,使15%的税率降至实际10%。

一旦基金进入退休阶段,如果总养老金余额低于转移余额上限,目前为200万澳元,出售资产可免税。

5月预算案后,比比说:“对于余额足以支持投资的人来说,在养老金内部持有投资物业的税务理由已显著增强。”

规则和风险是什么?

SMSF持有的任何物业都必须符合“唯一目的测试”,即为基金成员提供退休福利。

这意味着,SMSF成员或成员关联方不能居住在该物业中,也不能将其用作度假屋。

物业也不能从SMSF成员的关联方处取得,这意味着你不能把自己已经拥有的投资物业卖给自己的SMSF。

近年来,房地产推销者利用社交媒体,通过宣传经由SMSF投资来建立住宅投资物业投资者渠道。外界担心,一些投资者可能并未完全理解自己正在进入什么安排。

赫弗伦表示,考虑设立SMSF来购买投资物业的人,应确保自己已经完成充分研究。

她说:“骗子和不良经营者会去有钱的地方。这就是为什么他们利用SMSF来瞄准人们,因为这是一种把钱从澳洲审慎监管局监管环境中取出来,然后用它做不良事情的方式。”

在SMSF中持有物业的风险之一,是缺乏分散投资。

SMSF内部缺乏现金流动性,以应对维修账单等意外成本、长期空置、利率上升导致贷款成本增加,或基金成员失业导致供款不足,也是其他风险。

来源:

https://www.afr.com/wealth/perso ... eal-20260623-p6099k

Michelle BowesDeputy wealth editor

Jun 23, 2026 – 1.57pm |

|

轻音乐系列专辑 - 三大轻音乐团及其他著名演奏家等(更新完毕) (2008-10-14) zmzhu

轻音乐系列专辑 - 三大轻音乐团及其他著名演奏家等(更新完毕) (2008-10-14) zmzhu  昨天和今天的晚饭 (2005-3-15) 包子天使

昨天和今天的晚饭 (2005-3-15) 包子天使

发表于 2026-6-24 07:24

发表于 2026-6-24 07:24

发表于 2026-6-24 08:20

发表于 2026-6-24 08:20