|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

华尔街日报:内存制造商成科技行业最热门板块,它们是不是赚太多了?

内存制造商的利润率看起来高得难以持续,但AI需求正在改变游戏规则。

Micron在Idaho建设中的大规模制造设施,标牌写着“美国制造的内存”。

在内存行业,利润暴涨居然也可能成为令人担忧的理由,这本身就说明了一些问题。

在这个波动剧烈的行业里,盈利从来不是板上钉钉的事。内存芯片制造商Micron Technology和Sandisk,以及硬盘制造商Seagate和Western Digital,在过去短短三年中都至少出现过一次年度运营亏损。但如今,那些日子似乎已经非常遥远,因为AI热潮引发了对内存芯片和硬盘的史诗级抢购。

今年,这四家公司的销售额都大幅增长。

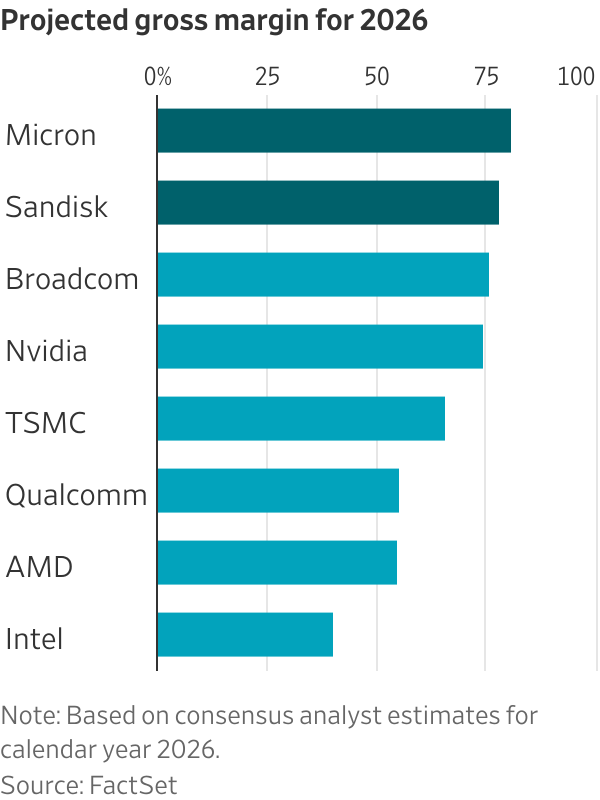

Sandisk和Micron现在每1美元收入中约有80美分毛利润。相比之下,历史上的毛利率范围很广,从个位数到每1美元约60美分不等。

对从事实体芯片制造这种成本极高业务的公司来说,这样的水平看起来高得难以持续。但芯片制造的独特性质也说明,推动这些利润的市场状况不会很快改变。如今内存需求正在急剧增长,但新生产设施需要数年时间才能建成。

要削弱该行业目前的定价能力,人工智能支出需要大幅下降。而AI领域最大的支出方刚刚表明,它们打算花得更多。上周,微软将今年资本支出预测上调250亿美元,Meta Platforms也将自己的计划支出增加100亿美元,两家公司都把组件成本上升作为理由。

AI系统需要大量专用DRAM内存才能运行,而在这些系统上运行的模型也会产生大量数据,需要高速存储并重新输入模型。随着AI系统变得更强大,这些内存需求也会增加。与此同时,高价内存的生产正在挤占用于智能手机、扬声器、汽车等各种产品的内存产能。

这正在推高所有人的价格。即使是长期以供应链管理能力和与供应商争取有利条款著称的苹果,现在也承认,根据首席执行官库克在上周公司财报电话会议上的说法,内存价格“将对我们的业务产生越来越大的影响”。

短缺也正在推高内存制造商的股价。Sandisk现在的估值已接近六个月前的七倍,而Seagate和Western Digital的股价在这段时间内几乎上涨了两倍。

三星电子是全球最大的DRAM内存芯片生产商,本周成为最新一家市值达到1万亿美元俱乐部的成员。

Micron和韩国内存制造商SK Hynix今年股价都已上涨超过一倍。

两家公司目前的市值都高于埃克森美孚,而后者正处于石油市场繁荣期。

鉴于该行业历史上的剧烈波动,这样的涨幅让内存股看起来很容易回落。但AI计算需求,以及建设系统和数据中心所需的漫长周期,也正在推动商业实践发生变化,最终可能缓和内存行业的波动。主要买家现在正与供应商签订长期合同,以确保获得关键组件,其中一些协议长达五年。

对于一个长期依靠30天协议运转的行业来说,这是一个巨大变化。Sandisk上周表示,已与五大客户签署“新商业模式”协议,覆盖其下一财年超过三分之一的产能。Western Digital在上周自己的电话会议上表示,公司现在已有一些供应协议延伸至2029年。

在一个不断推高半导体股估值的市场中,一些内存股看起来仍然便宜。根据FactSet数据,Micron和Sandisk的交易价格仅为未来四个季度预期收益的7至9倍,而PHLX半导体指数成分股的估值中位数目前约为预期收益的37倍。内存价格不会永远维持高位,但如果当前短缺推动形成一种更可持续的商业模式,这些股票可能会摆脱让投资者坐过山车的名声。

来源:

https://www.wsj.com/tech/memory- ... 375da?mod=WTRN_pos1

By

Dan Gallagher

Following

Updated May 6, 2026 at 1:09 pm ET |

|

二刷归来。戏里戏外,浅谈《热辣滚烫》 (2024-3-15) 泥巴潭#2

二刷归来。戏里戏外,浅谈《热辣滚烫》 (2024-3-15) 泥巴潭#2  南澳袋鼠岛及阿德雷德行摄 (2009-1-29) sinkai

南澳袋鼠岛及阿德雷德行摄 (2009-1-29) sinkai

发表于 2026-5-7 07:29

发表于 2026-5-7 07:29

发表于 2026-5-7 07:32

发表于 2026-5-7 07:32

现在已经遥不可及了。同时失手的还有Micron,悔之晚矣

现在已经遥不可及了。同时失手的还有Micron,悔之晚矣