|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:澳洲如果有持续的4%通胀,会怎样侵蚀你的退休金储蓄?

如果平均通胀率持续上升,退休收入将受到拖累。以下有三种方法,可以帮助保护你的投资组合。

有关伊朗战争可能把今年通胀推高至5%的警告,已经足以让所有人感到担忧,但对那些已经退休或即将退休的人来说,这其实还是一次巨大的警醒。

原因在于,哪怕平均通胀只是上升1到2个百分点,如果像20世纪50年代、70年代和80年代那样长期持续存在,当时的平均通胀率远高于5%,退休人士的养老金储备或购买力都会被大幅削弱。

HLB Mann Judd财富管理合伙人菲尔波特(Jonathan Philpot)说:“如果通胀率持续高于3%,你最终能留下的遗产将大幅缩水。如果它在10年里接近4%,对人们来说就是非常糟糕的投资前景。”

不过,情况也未必会糟到那个地步。即便按照财政部最悲观的模型,也就是通胀可能升到“4%高位甚至更高”,财政部仍预计,三年后通胀会回落到战前水平。

这也是为什么Mercer咨询主管博伊菲尔德(Richard Boyfield)说,区分通胀的长期周期和短期周期非常重要。

博伊菲尔德说:“对付通胀没有什么灵丹妙药,我们并不知道这个周期会怎么走。”他表示,当通胀与低增长,也就是滞胀,叠加在一起时,问题要比经济增长同时上升的情形严重得多。

为了看看长期较高通胀会怎样改变你的退休前景,我们请BetaShares做了一个模型,模拟一名假设中的退休人士,如果今天拥有二百万澳元退休储蓄,而通胀长期平均为4%,而不是维持在澳洲联储2%到3%的目标区间内,会发生什么。

必须指出的是,长期平均4%的通胀,意味着与过去30年的环境明显不同,但这项模拟对于那些想给自己退休计划做压力测试的人来说,仍具有参考意义。

我们还请BetaShares研究,如果你距离退休还有10年或20年,那么“更高、更久”的通胀意味着什么。然后我们又去请教理财规划师和退休金专家,看看在这种情境下,哪些投资可能更安全。

先从三位假设中的投资者说起:

即将退休的迪尔德丽(Deirdre);55岁

距离退休还有10年的丹妮卡(Danika)

以及45岁的迪山(Dishan)。

他们三人都已经拥有,或希望最终拥有,以今天币值计算相当于200万澳元的养老金储备,并希望退休后先每年提取10万澳元收入,而且在整个退休期间都维持这一收入的实际购买力。

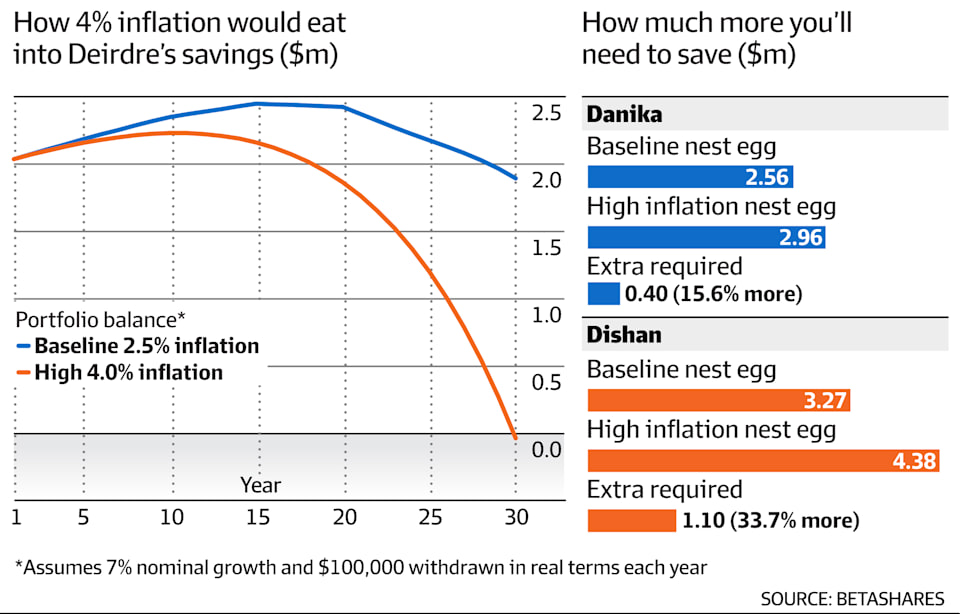

对于预期自己200万澳元退休金每年可赚取7%回报的迪尔德丽来说,如果像过去30年那样,年通胀率维持在2.5%,那么结果会相当理想。

在2.5%通胀下,她的实际回报率仍有4.5%。即便考虑到随着年龄增长,她从退休金中提取的比例会按政府规定逐步上升,她仍然可以一直维持至少每年10万澳元、并按通胀调整后的收入,直到95岁,而且最后仍能剩下一笔相当不错的退休金,可作为留给后代的遗产,或者用作入住养老院时的押金。

原因在于,她每年提取的钱,基本上比她每年赚到的还少。按名义金额计算,30年后她那200万澳元的退休金还会剩下略低于190万澳元,虽然按今天币值换算,实际价值大约只有90万澳元。

但如果平均通胀升至4%,她的实际回报率就会降到3%。这已经低于她每年提取的金额。

结果呢?如果她仍坚持每年提取相当于今天10万澳元购买力的收入,那么30年后她的钱就会花光。

在现实生活中,随着年龄增长,她的日常支出需求可能会下降;而且当她的账户余额降到大约100万澳元时,她也将有资格领取部分养老金。

随着储蓄池不断缩小,她最后实际从退休金中提取的金额也很可能会减少,但粗略算下来,仅仅因为平均年通胀率上升了1.5个百分点,她最终面临的差距就高达190万澳元。

菲尔波特说:“很多客户在长期低迷时期都会减少支出。当投资市场环境不佳时,他们会降低自己的花销。”

她也可能尝试通过把年回报率提升到8%来填补差距,这样基本上就能收支平衡了。不过,菲尔波特说,要做到这一点会非常困难。

他说:“在那种高通胀年份里,你很难找到每年8%的投资回报。要找到能提供这种回报的投资会非常困难……所以你的资本按实际价值来看其实是在倒退的。”

我的策略准备好应对中期了吗?

这也是为什么,对任何接近退休的人来说,都必须请你的理财顾问根据你自己的投资组合做情景模拟。曾任UniSuper首席执行官的奥沙利文(Kevin O’Sullivan)就是这么建议的。

他说,你尤其应该请顾问推算一下,在可能出现的新通胀水平下,20年后你的实际收入会是什么样。

奥沙利文说:“你最该问的问题应该是:‘我的策略在中长期层面,能不能防得住通胀?我不喜欢它在战争爆发后受到冲击,但中期会怎样?’”

他说:“如果某人现在有一笔钱,在3%通胀下,这笔钱很可能足够他过完一生。但如果通胀长时间维持在6%或7%,而资产又没有相应增长,那他们就不得不削减支出。”

你还应该问你的顾问,如果通胀持续偏高,你的投资配置是否需要改变。

这个问题同样适用于丹妮卡和迪山。不过在看哪些资产在高通胀环境下 historically 表现较好之前,我们先来看看,更高的通胀会怎样影响丹妮卡和迪山希望在退休时,积累出一笔按今天币值计算为200万澳元的目标。

如果通胀率是2.5%,那么10年后,丹妮卡的退休金账户需要达到256万澳元,才能拥有与迪尔德丽今天那200万澳元相同的购买力。

假设她现在的退休金账户中已有40万澳元,如果未来10年没有额外缴款,按每年7%回报率计算,到时她的账户将增长至786,861澳元。BetaShares数据显示,要达到256万澳元的目标,她每年还必须额外储蓄128,348澳元。

通胀越高,储蓄需求也越高

但如果平均通胀率是4%,她新的投资目标就会变成名义金额296万澳元,这意味着她每年必须额外储蓄157,322澳元。

也就是说,如果通胀长期平均4%,她每年需要比通胀2.5%时多存28,974澳元。

至于迪山,因为他距离退休更远,所以名义目标金额会更大,但更长的时间也能降低他每年必须补上的金额。假设他今天的退休金账户有30万澳元,那么在更高通胀环境下,他未来20年每年还得额外多拿出26,955澳元。

对丹妮卡和迪山来说,好消息是他们还能继续工作。迪尔德丽就没有这个优势了。

那么,迪尔德丽、丹妮卡和迪山该如何调整自己的投资,来适应“高通胀维持更久”的可能性呢?

首先,不要做激烈的大动作。

无论通胀高低,最安全的做法始终是持有增长型资产与收益型资产相结合的多元化组合。

增长型资产,比如股票和股票型交易所交易基金,长期来看应该能够跑赢通胀;而收益型资产则能在增长型资产表现不佳的年份里,提供稳定性。

BetaShares高级投资策略师格里森(Cameron Gleeson)说:“高通胀时期对投资者来说会很有挑战性,尤其当它影响到传统资产类别的实际回报时。”

他说:“我们现在看到的是,投资者开始更有意识地思考,怎样构建既能跑赢通胀、又能在不同市场环境中保持韧性的投资组合。”

在高波动时期,把大量资金从增长型资产中抽出来的诱惑会非常大,但这种做法往往并不奏效。

Pengana Credit首席执行官内赫迈亚·理查森(Nehemiah Richardson)提到了特朗普“解放日”关税之后市场发生的情况:

市场在一周内暴跌约20%,随后又迅速反弹。

理查森说:“后来我看到很多报道,说一些退休人士被吓坏了,害怕本金继续缩水,于是在最低点卖出。这就像一把下坠的刀,结果等到市场反弹时,他们却永远错过了反弹。”

保护投资组合的三种方法

话虽如此,在高通胀持续更久的环境里,确实有一些增长型资产在历史上表现更好。

从历史上看,在高通胀周期里最具韧性的两类资产是基础设施和房地产,还有就是面向消费者的零售类资产以及大宗商品,在高通胀初期也可能表现不错。

菲尔波特说:“它们属于长期、以收益为基础的投资,而且很多时候与通胀直接挂钩。所以无论通胀数字是多少,它们的收入水平都会自动上调来反映这一点。”

VanEck高级投资组合经理麦考马克(Cameron McCormack)表示,Transurban就是一个自带通胀保护机制的基础设施投资例子。它对道路使用者收取的通行费会随通胀上升。

在必需消费品方面,菲尔波特提到了Coles、Woolworths和Metcash等公司:“它们能比较顺利地把食品通胀转嫁出去。”

但到了通胀周期后期,零售类股票可能会受困于这样的局面:商品价格开始回落,但工资和其它成本仍在上升。大宗商品股票也可能面临类似情况。

菲尔波特说:“当然,在高通胀环境的初期,需求仍然存在。但若看10年的时间跨度,大宗商品的表现不如前面那三个板块强。”

他说:“它们在通胀初期的确可能表现非常好,事实上,大宗商品价格飙升本来就经常是高通胀的导火索,而现在也是如此,但高通胀最终可能拖慢全球增长,长期压低大宗商品需求。”

至于收益型资产,投资者可能需要考虑提高那些能够提供高于通胀、且有保证回报的资产配置比例,例如与通胀挂钩的政府债券。

这类投资在澳洲被称为“linkers”,在美国则称为“TIPS”。它们可以提供有保证的实际回报(尽管通常远低于我们前面退休人士所需要的4%目标)。这两种资产都可以通过ETF购买。

不过,菲尔波特表示,你可能需要避开定期存款之类的投资,即便它们表面上的利率看起来很诱人,比如5%。

他说:“如果你从那5%的收益里先扣掉税,再扣掉4%的通胀率,大多数定期存款在高通胀环境下,实际上都是在倒退。”

Pengana首席执行官内赫迈亚·理查森说:“多元分散往往是你的朋友,而不是敌人。”

当市场波动加剧,也就是大跌和大涨都更频繁时,理查森表示,投资组合中一定要包含彼此相关性不高的资产。

他说:“你必须确保,在你分散配置的投资组合中,有一些资产能够依据通胀而不是波动,来保护你的资产价值。多元分散往往是你的朋友,而不是敌人。”

这时候,去考虑那些不仅在资产类别上多元化、而且在管理人层面也多元化的投资,就会变得合理,尤其是在私人信贷这类小众投资中,不同管理人的表现差异可能很大。

在私人信贷领域,不同机构每年的表现都会不一样。因此,如果你考虑投资浮动利率信贷,那么购买一种“基金中的基金”型私人信贷产品,可能会更合理,虽然它的费用可能会高于单一基金。

其它替代选择还包括特许权收益ETF,这类产品持有来自大宗商品、音乐版权目录等各种来源的稳定收益流。

BetaShares的格里森说:“对澳洲投资者来说,可用ETF的种类正在不断增加,这意味着如今已有比以往更多的工具,可以更有针对性、也更有效率地管理通胀风险。投资者可以接触到像美国通胀挂钩债券这样的资产,也可以配置像黄金和特许权公司这类真实资产,而这些资产在通胀环境中历来都表现出较强韧性。”

不过你也要记住,你可能并不是唯一在关注这些投资的人,所以它们的价格可能已经上涨了。

同时也别忘了,市场变化本身也是确定无疑的。

菲尔波特说:“不要因为那种一年的预测数字,就把投资组合里所有增长型资产都挪走。我其实感觉,澳洲联储最终还是会把局面控制住,然后我们会再次看到通胀像过去几年那样回落。”

来源:

https://www.afr.com/wealth/perso ... ent-20260317-p5ob4v

Andrew HobbsWealth reporter

Mar 20, 2026 – 4.03pm |

评分

-

查看全部评分

|

说说护肤彩妆(全部完工), 冲刺铜靴(护肤1-36楼,防晒62-65楼,彩妆73楼起,腮红超不清晰版试色253-255楼) (2012-1-28) amy_guo2003

说说护肤彩妆(全部完工), 冲刺铜靴(护肤1-36楼,防晒62-65楼,彩妆73楼起,腮红超不清晰版试色253-255楼) (2012-1-28) amy_guo2003

发表于 2026-3-22 07:13

发表于 2026-3-22 07:13

发表于 2026-3-22 08:18

发表于 2026-3-22 08:18