|

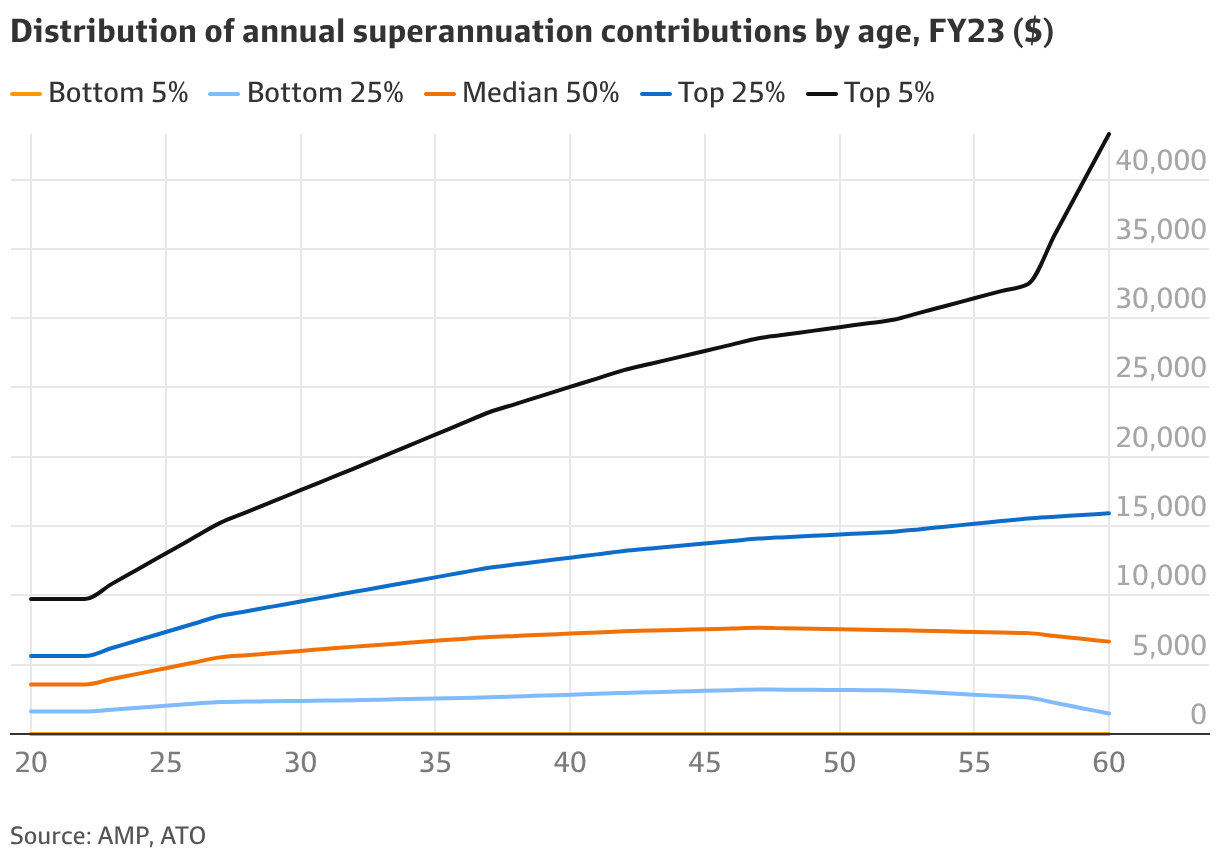

澳洲金融时报:你是同龄人中的顶级养老金储蓄者吗?看看你处在什么位置 数百万人没有自愿向养老金追加供款,正在错失一项巨大的税务机会,但在6月30日前仍有时间采取行动。 一名“典型”的50岁人士,在某个财政年度进入其养老金账户的供款为7558澳元。 但虽然这是中位数,如果他们想在50岁人群的养老金供款方面跻身前5%,就需要投入多得多的金额,准确来说是29,349澳元。 如果你希望成为顶级供款者,请继续看下去,了解其他人是如何做到的。 但首先,AMP投资组合管理主管弗莱格(Steve Flegg)梳理了澳洲税务局(Tax Office)2022-23财政年度的数据,这是目前可获得的最新数据,以按年龄从20岁到60岁对比你的养老金供款水平。 这些数字包括雇主缴纳的强制养老金(super guarantee,SG)供款,以及通过薪资牺牲安排作出的任何个人供款。你一次性缴纳的可抵税或不可抵税供款也包括在内。 数据显示,对于30岁人士而言,养老金供款中位数为5994澳元;40岁人士则增至7244澳元。供款中位数在47岁达到峰值。 弗莱格说:“20多岁人群的中位数会上升,但对30多岁、40多岁和50多岁的人来说,这个数字非常稳定。” 人们在20多岁中期开始全职工作,并获得更高的雇主供款,因此供款会有所上升。弗莱格表示,相比年龄,应税收入才是推动供款中位数增长的更大决定因素,而应税收入往往在人生较晚阶段达到峰值。 “更深入查看数据后可以明显看出,与应税收入相比,年龄远不是预测供款中位数水平的强指标。” 但如果想在同龄人中进入前5%,年龄越大,需要缴纳的金额就越高。 30岁时,位居前5%的人每年有17,587澳元进入养老金账户;到40岁,这一金额增至25,037澳元。到60岁时,年供款达到43,287澳元才能进入前5%。 弗莱格说:“年龄似乎更影响分布范围,所以你可以看到,对前5%的人来说,这个数字会随着年龄持续上升。” 一个被错失的机会 2022-23年,只有5.5%的30岁人士、9%的40岁人士和14.5%的50岁人士向养老金作出了个人供款。澳洲税务局将个人供款定义为雇主SG供款或薪资牺牲之外的任何额外供款。 在这份数据所分析的财政年度,优惠供款上限为27,500澳元(本财政年度为30,000澳元),但只有1%的30岁人士、3.5%的40岁人士和6.7%的50岁人士用满了这一上限。 由于这些数字不包括薪资牺牲,这意味着实际向养老金追加供款的人可能比这些看起来相当低的数字所显示的更多。 但这仍表明,许多人有很大机会向养老金投入更多资金。由于养老金是预算后资本利得税变化未影响的少数资产之一,顾问们表示,它可能是最具税务优势的资金存放地。 弗莱格说:“你的年度养老金供款,是影响退休收入的最重要因素之一。” Shadforth Financial Group私人财富顾问麦卡利斯特(Veronica Mcalister)表示,在与同龄人比较后,如果这些数字让你觉得自己落后了,那么在本财政年度结束前仍有时间作出供款并提高养老金余额。 这样做不仅会提升你退休后有望享受的生活方式,更直接的好处是养老金供款可以带来税务抵扣。 优惠供款 根据当前2025-26年度规则,优惠供款上限为30,000澳元。你需要年薪达到约250,000澳元,雇主缴纳的12% SG供款才会用掉这一优惠,因此你本财政年度很可能仍有空间作出额外供款。 优惠供款的税率比你的边际税率更有利,除非你的综合收入和年度SG供款超过250,000澳元。在这种情况下,根据Division 293制度,你需要对供款额外缴纳15%的税。 通过myGov进行一次“养老金健康检查”,可以显示你在各类供款上限方面所处的位置。 麦卡利斯特说:“假设你认为自己还有大约5000澳元未使用的优惠供款额度。你可以在6月30日前作出这笔金额的个人养老金供款。” 这可以通过把钱作为个人可抵税供款转入你的养老金基金来完成,然后在同一财政年度报税时申请税务抵扣。 麦卡利斯特表示,如果你在财政年度末手头有一些闲钱,用这种方式进行个人供款非常合适;如果你获得了一笔一次性资金,也可以这样做。 如果想在新财政年度建立持续供款安排,你可以从7月1日起与雇主安排薪资牺牲。 薪资牺牲安排是指将你工资的一部分从税前收入中支付到养老金基金。从7月1日起,优惠供款上限将升至32,500澳元,从而增加向养老金投入更多资金的机会。 对于已经通过薪资牺牲向养老金供款的人来说,2026-27年度供款上限提高,意味着在下个财政年度审查自己的薪资牺牲金额非常重要。 麦卡利斯特说:“我们将从30,000澳元提高到32,500澳元,所以对那些仍在工作并进行薪资牺牲的人来说,现在是非常好的时间去看一看。” “你是否也会涨薪?这是否会增加进入你养老金账户的金额?你是否需要审查自己的薪资牺牲金额?” “因为你将获得增加,所以是否需要把金额调低?或者因为还剩下一点额度,你是否可以把金额提高?” 如果你的养老金总余额低于五十万澳元,并且过去几年没有用满优惠供款上限,你还可以根据所谓的结转规则,动用最多可追溯至过去五个财政年度的任何未使用额度。 今年6月30日之后,2020-21年度的未使用额度将失效,你可以通过myGov账户查看过去五年的未使用上限金额。 Vanguard Australia个人投资者业务主管史密斯(Renae Smith)说:“许多澳洲人以为,如果某一年错过供款,机会就没了。但结转规则意味着,当人们后来财务状况更好时,那些错过的供款额度仍有可能被使用。” 过去五年里,这可能相当于多达137,500澳元的未使用供款能力,全部按15%税率征税。 AMP指导与建议总经理博斯(Andrea Boss)表示,额外养老金供款的好处越早开始越大,因为“你拥有越多时间获得复利效应和回报,你的情况就会越好”。 但她表示,人们通常直到年纪更大,或获得一大笔资金时,例如继承遗产或出售资产后,才有财务能力补充养老金。 博斯说:“澳洲人需要一个明确时刻。通常是由事件驱动的,而不是主动发生的。” “我们看到的关键触发因素是在财政年度末……加薪、奖金或新工作,因为他们手头有了一些额外资金,现在有机会在不太有感觉的情况下把它贡献进去。” 非优惠供款 虽然优惠供款更具税务效率,但你也可以作出税后养老金供款。目前,非优惠供款上限为每年120,000澳元,但从7月1日起将升至130,000澳元。 虽然这笔钱已经按你的边际税率缴过税,但它可以提供一个机会,把更大金额投入养老金。 如果你获得一大笔资金,还可以提前使用三年的非优惠供款额度。这意味着从7月1日起,你可以一次性作出高达390,000澳元的税后供款。 55岁以上人士如果出售一套持有超过10年的住房,还可以通过downsizer contribution,把出售所得中最多300,000澳元投入养老金,无论其养老金余额多高,也没有年龄上限。 Shadforth的麦卡利斯特说:“它不计入任何上限,这点很好。” 配偶供款 你还可以为配偶的养老金供款,并为自己获得税务抵免。 如果你的配偶收入低于37,000澳元,而你供款最多3000澳元,你可以申请18%的税务抵免,最高价值540澳元;当配偶收入在37,000澳元至40,000澳元之间时,该抵免会逐步减少。     来源: https://www.afr.com/wealth/perso ... are-20260603-p603kv Jessica PennyWealth reporter Jun 15, 2026 – 5.00am |