|

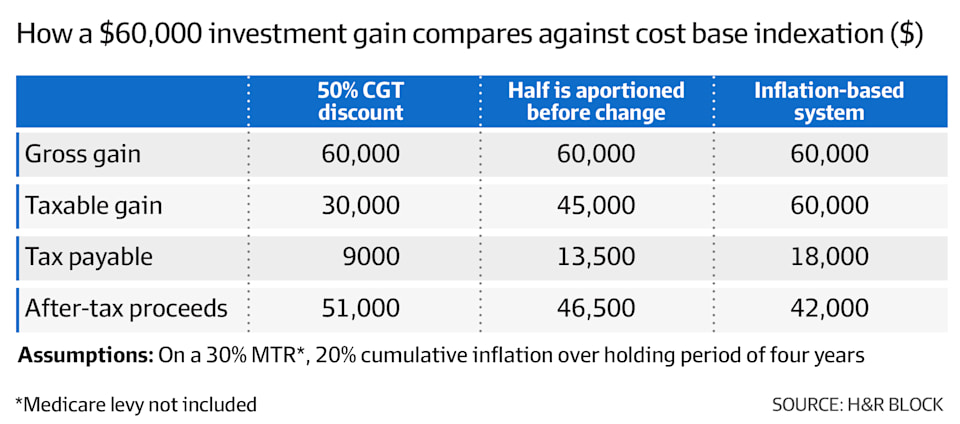

澳洲金融时报:ETF一代对工党税改有何疑问? 每个月,19岁的大学生米娅·西诺西奇-卡斯(Mia Sinosic-Cass)都会把她从兼职补习业务中赚来的钱,投资到一个由股票、交易所交易基金和加密货币组成的投资组合中。 她属于这样一代人:对他们来说,购买ETF已经像过去几代人把现金存进罐子里一样,深深融入了他们的财务生活。 当米娅和其它Z世代意识到,由于购房前景一天比一天渺茫,他们必须找到一种比普通老式银行利息更好的方式,让自己的钱更努力地工作时,他们作出了适应。 现在,游戏规则正在改变,西诺西奇-卡斯还不太知道该如何看待这件事。 她说:“我们都需要尽自己的一份力,而税收就是我们尽责的一种方式。但这项举措是为了追求更多代际公平,而它是否真的会实现这一点,是值得怀疑的。” H&R Block的模型显示,在新制度下,一名边际税率为30%的投资者,其税单可能会大幅增加。 对于一个投资组合每年增长7%的人来说,如果投资组合在四年内从20万澳元增至26万澳元,那么这6万澳元利润所需缴纳的税款,将从9000澳元跃升至1.8万澳元。 虽然收益本身没有变化,但从50%折扣改为通胀指数化,实际上会从投资者资本中额外拿走9000澳元,减缓他们为购房首付所需的复利积累。 从2027年7月1日起,资本收益将适用基于CPI的指数化模式,并适用30%的最低税率。 如果同一名投资者的税款按前两年适用旧制度、后两年适用新制度计算,税款将为1.35万澳元。 H&R Block Australia税务传播总监查普曼(Mark Chapman)表示,失去这样一种简单直接且高度优惠的税收结果,改变了年轻人的投资经济账。 对于成长股而言尤其如此。这类股票旨在提供通常偏离通胀的回报,也是拥有数十年投资期限的澳洲人常见的投资选择。 查普曼说:“对于投资股票或ETF等强劲增长资产的年轻投资者来说,现行50%折扣往往比指数化更慷慨”。 “如果资本利得税优惠变得没那么慷慨,可能会放慢年轻投资者为购房首付或财务独立积累资本的速度。” 工党表示,预算措施将在未来十年帮助额外7.5万名购房者进入市场,并开始拆除一个曾偏向婴儿潮一代的税收体系。 工党知道,千禧一代和Z世代选民很快将占选民总数的近一半,所以他们正是工党希望争取的对象。 西诺西奇-卡斯说,她愿意相信“工党想要作出改变”。 她说:“我是由单亲妈妈抚养长大的,她为我们拥有的一切都非常努力工作”。 “她给了我和弟弟非常棒的生活,也教会了我很多关于金钱和每一块钱价值的重要经验。” “我需要为自己拥有钱,也需要能够善于利用资源、努力工作,同时也要聪明地工作。” “你开始得越早,从长期来看,你拥有的上升潜力就越大。” 旧制度和新制度下,不同人的税收结果并不一致,并会根据通胀、投资者边际税率、投资类型和持有期限等因素而变化。 数字财富平台Stockspot创始人兼首席执行官布里基(Chris Brycki)表示,在某些情况下,指数化可能产生与现行制度相似或略好的结果,尤其是在通胀非常高、实际投资回报相对较低的时期。 布里基说:“但对于许多通过长期投资积累财富或为购房首付储蓄的澳洲人来说,拟议改革很可能让他们税后处境明显变差”。 “许多为购房首付而投资的年轻澳洲人,实际上是在牺牲今天的消费,希望从长期复利中受益。” “如果这种税后复利收益被大幅削弱,那么储蓄和投资的动力自然会变弱。”   来源: https://www.afr.com/wealth/tax/w ... aul-20260513-p5zwfe Jessica PennyWealth reporter May 15, 2026 – 5.47pm |