|

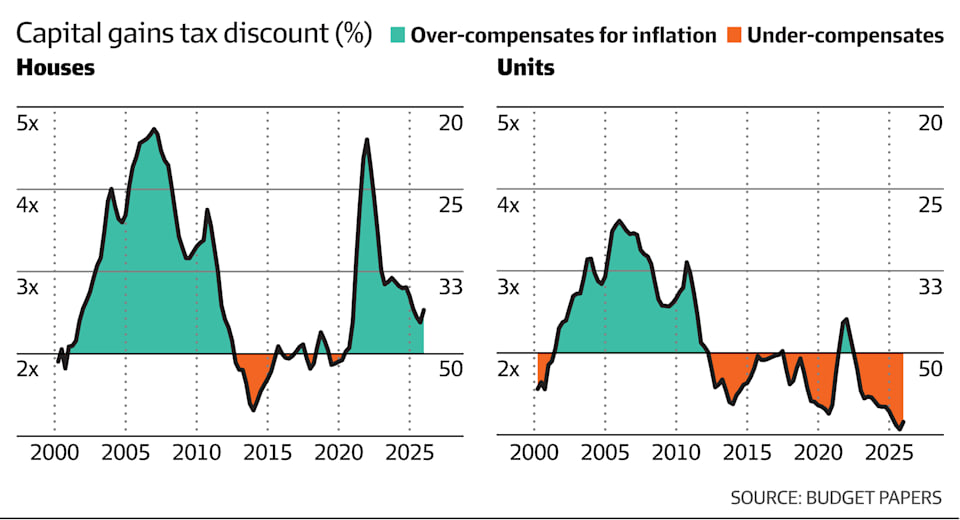

澳洲金融时报:资本利得将面临最低30%税率,1985年前资产也被纳入税网 从2027年年中起,投资者出售房地产和股票时,将面临最低30%的资本利得税税率,而1985年前购买的资产也将首次被纳入征税范围。 从2027年7月1日起,个人、合伙企业和信托现有的50%资本利得折扣将被取消,取而代之的是通胀指数化模式。该模式将只对从那一时间点之后产生的资产实际收益征税。 财长查默斯表示,他将就新资本利得制度设计中早期阶段企业和初创企业的处理方式,与利益相关方进行磋商。此前外界强烈批评称,这些企业可能面临不成比例的税务账单。 养老金基金将保留现有的三分之一资本利得折扣。 资本利得税改革与全权信托(discretionary trusts)分配收益适用新的30%最低税率相匹配。政府正试图让资产收益所缴纳的税,与工资所缴纳的税之间形成更公平的竞争环境。 查默斯周二晚在预算演讲中表示:“这是为了让这类收入所缴纳的税,与工资收入所缴纳的税更好地保持一致。” 新资本利得税改革中确定资产价值的两种方式 为了在2027年7月1日过渡到新资本利得税制度时确定资产价值,纳税人可以选择寻求估值,也可以使用指定的分摊公式。 后者将根据资产在持有期间的平均回报来估算资产价值,同时考虑该资产在现行制度和新制度下分别持有的年数。 一旦按照通胀对资产成本基础进行指数化的新模式稳定实施,大多数出售房地产、股票和其它资产投资的投资者将缴纳更多税款。 财政部预计,这些改革与限制负扣税结合后,将从2029-30年起每年为政府带来27亿澳元额外收入;从更长期来看,收入增长预计会更大。 在初期,这些新增收入超过一半将来自对负扣税的收紧。 负扣税允许投资者将投资物业亏损抵扣工资收入,其中包括按揭利息、房地产中介费、维修费、土地税和市政费等支出。 现有投资将继续适用负扣税,但未来购房只有在购买新建住房时才可继续使用负扣税,以鼓励住房供应。 通过负扣税产生的净租金收入亏损,将允许结转,用于抵扣未来收益。 购买新建住房的投资者在出售房产时,可以在现有50%资本利得税折扣和通胀指数化之间作出选择,从而选择对其税务最有利的方式。 财政部模型显示,资本利得税和负扣税改革将在几年内使房价增长降低2%。 房价增速降低预计将在十年内温和减少住房供应3.5万套,约占住房存量的0.25%。 但作为代际公平主张的一部分,政府估计,由于首次购房者在拍卖中面对的投资者竞争减少,这些税改将在未来十年帮助约7.5万名额外首次购房者进入房地产市场。 堵住一个漏洞 资本利得税30%的税率下限,旨在阻止年长人士在出售资产时缴纳较少税款,因为他们退休后通常其它收入较少,面临的边际税率较低。 财政部表示:“最低税将通过减少人们在税收最有利时出售资产实现收益的激励,来补充这些改革。” “最低税还将通过使实际资本收益税率与普通劳动者面临的边际税率保持一致,支持对终身收入进行更一致的征税。” 财政部的一项分析显示,资本利得税折扣主要流向那些一生中收入最高的人群。 财政部表示:“三分之一的所有资本利得,是由工作生涯中收入位于最高1%的人实现的;超过一半的所有资本利得,是由收入最高10%的人实现的。” 财政部指出,目前对资本利得的处理方式,为纳税人出于税务原因安排资产出售时机创造了机会。 财政部表示:“在2009-10年至2022-23年期间,投资者在净资本利得收入上面临的平均边际税率约为25%。” “平均而言,这比他们出售资产前10年所面临的税率低约7个百分点。” “25%的边际税率低于全职最低工资劳动者所面临的税率。” 50%的资本利得税折扣由自由党财长科斯特洛(Peter Costello)于1999年9月引入,取代了前工党财长基廷(Paul Keating)自1985年以来实行的通胀指数化模式。 在那之前购买的资产,40多年来一直免缴资本利得税。 根据工党的改革,1985年前资产从2027年7月起产生的收益将被征税。 财政部表示,过去20年来,50%资本利得税折扣对房地产投资者的通胀补偿过度。对持有10年的房产而言,资本增值中由通胀构成的部分平均为38%。 财政部表示:“与此同时,房地产市场的部分领域,例如单元房投资,尤其是地区地区的单元房投资,在通胀补偿方面不足。” 与通胀指数化相比,投资S&P/ASX 200的投资者通常没有从资本利得税折扣中受益。 财政部表示:“过去15年来,在更多情况下,平均而言,持有10年的股票投资者在通胀补偿方面是不足的。” “这意味着,当前资本利得税折扣有可能显著扭曲投资决策,激励人们投资现有住房。”   来源: https://www.afr.com/policy/tax-a ... ned-20260507-p5zuuc John KehoeEconomics editor Updated May 12, 2026 – 8.04pm, first published at 7.40pm |