|

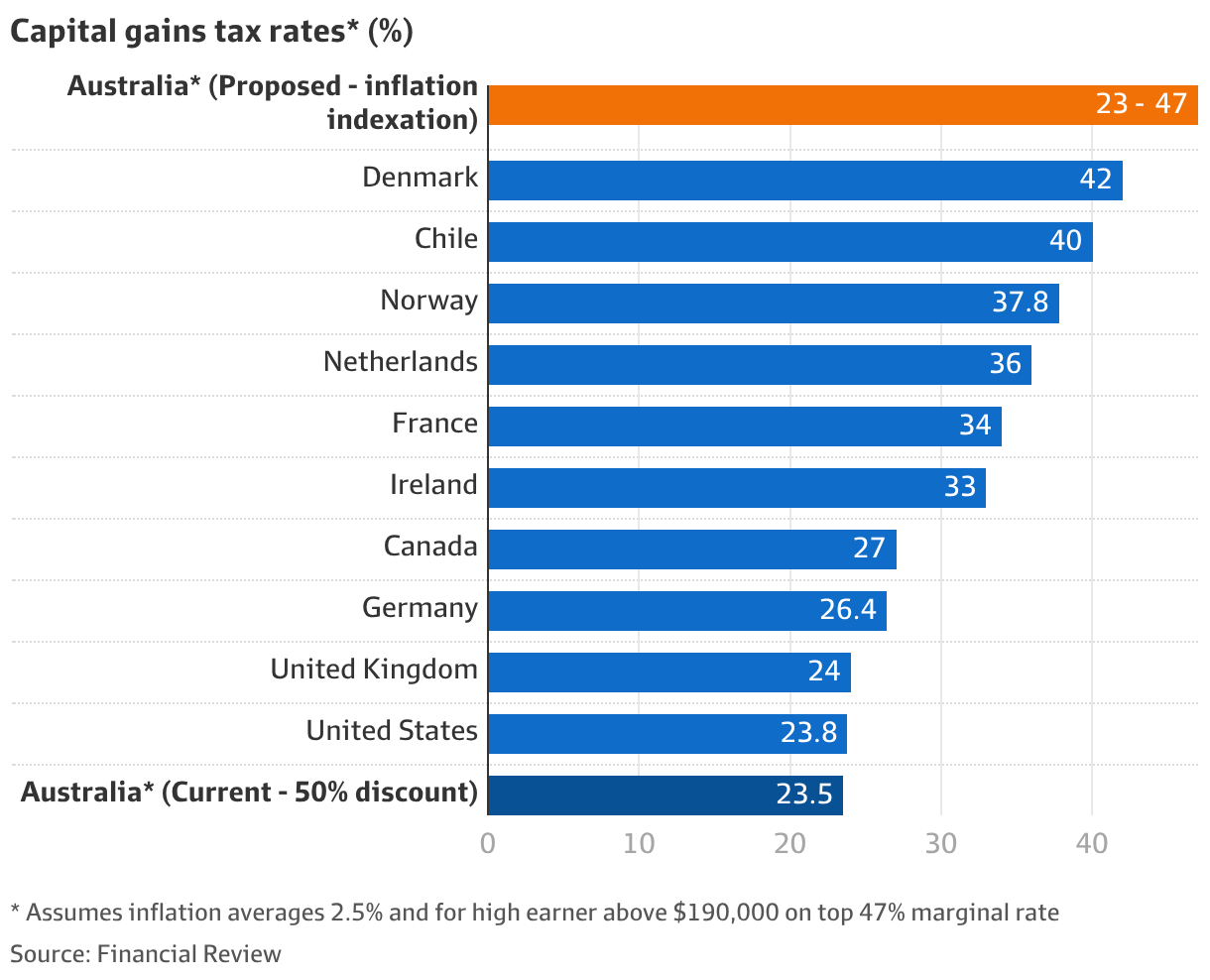

澳洲金融时报:澳洲的资本利得税将跻身全球最高之列 如果阿尔巴尼斯政府如预期在周二联邦预算中取消50%的资本利得税折扣,那么澳洲人从房地产、股票和其它投资中获得资本收益时,将缴纳全球最高水平之一的税率。 根据为《澳洲金融时报》所做的分析,如果政府恢复对资本利得实行通胀指数化,投资者从快速增长企业中获得收益时,将面临33%至47%的税率。 经济学家和企业家警告称,取消私人企业收益和上市公司股票收益的50%折扣,将打击投资、伤害创新,并削弱政府重振生产力的目标。 曾进行这项分析的前澳洲央行经济学家吉利策(Christian Gillitzer)表示:“真正开始产生冲击的地方,是较高回报。” “如果你投资的是风险相当高的东西,比如初创企业和风险投资,它有潜在的高回报,那么新的指数化方法将拿走很大一部分收益。” 由于政府会分享成功企业高额利润的上行收益,而任何资本损失又不会立即获得退税,这种影响将被进一步放大。 财长查默斯一直宣传拟议中的资本利得税制度改革,称其将帮助年轻人进入住房市场。但这项改革打破了政府选前不改变房地产税的承诺。 总理阿尔巴尼斯周一为政府立场反转辩护,称住房可负担性挑战对年轻人而言已经根深蒂固。 “许多人又经历了一年在拍卖会上失利、继续租房并替别人还房贷的日子。太多年轻人已经接近放弃拥有自己住房的机会。” 但小企业、风险投资人和初创企业对此感到愤怒,因为这些企业经常通过股份补偿员工,而预计这些改革不只适用于住宅物业,还将适用于所有资产类别。 经济学家伯什坦(Dimitri Burshtein)表示,资本利得税讨论已经被住房可负担性担忧“劫持”,但其适用范围要广得多。 “它适用于股票、农场、小企业,以及更广泛的资本投资。” “与此同时,政府一边谈论鼓励投资作为提高生产力的工具,一边又在谈论提高投资成本、降低资本回报。” 经济合作与发展组织发达经济体的平均资本利得税率约为19%。 目前,在澳洲,持有超过12个月资产的最高资本利得税率为23.5%,也就是年收入超过19万澳元人群47%最高边际税率的一半。 根据吉利策的分析,如果转向通胀指数化,一名投资者投资一家企业,每年获得9%的资本收益,不包括股息收入,那么其持有该股份1年至10年期间,将缴纳33.9%至37.4%的有效税率。 投资于更高回报企业的人,可能会面临40%区间的有效税率;对初创企业创始人而言,最高税率可达47%。 相比之下,如果投资者投资一家增长较温和的公司,其年增长率约为S&P/ASX 200指数5%的平均水平,不包括股息,那么其有效资本利得税率将在23.5%至26.1%之间,仅略高于现行23.5%的最高税率。 现为悉尼大学经济学讲师的吉利策表示:“对普通投资者来说,如果只是把钱投进指数基金并长期持有,税会更高,但不会高得非常夸张。” 如果政府采用通胀指数化模式,澳洲将拥有全球最高水平之一的资本利得税率。 新西兰和新加坡不对出售股票、企业和房地产等资产所获得的利润征收资本利得税。 其它可比经济体的最高资本利得税率分别为:美国23.8%、英国24%、德国26.4%、加拿大27%、爱尔兰33%、法国34%、荷兰36%、丹麦42%。 Challenger首席经济学家卡恩斯(Jonathan Kearns)表示,通胀指数化通常会导致资本收益被征收更高税率,并将鼓励投资者转向支付较高股息的收益型股票,而远离高资本增长股票。 卡恩斯表示:“虽然投资者在指数化制度下可能会缴纳更多税,但在高通胀时期,它能在一定程度上提供对通胀冲击的保护,这一点多少令人安心。” “杠杆可以减少收入并增加投资组合中的资本收益,因此在一个更积极征税资本收益的制度下,它的相对优势会降低。” 查默斯上周谈到,他希望纠正资产相对于劳动收入所享有的优惠税收待遇,而劳动收入来自工作人群。 但伯什坦表示,资本应该获得优惠税收待遇。 他说:“这鼓励企业创建和投资,而这些是生产力和经济增长的关键驱动力。”他说:“仅仅补偿通胀是不够的。” 吉利策表示,对资本收益实行通胀指数化,会在政府如何征税收益和如何处理投资损失之间造成不对称。资本损失只能结转,用于抵扣未来资本收益,而这些损失会因通胀和资金时间价值而被侵蚀。 吉利策表示:“这会改变投资和承担风险的激励,因为如果你获得巨额收益,政府会拿走很大一部分,但如果你遭受损失,你不能立即使用这些抵扣额度。” 澳洲国立大学经济学家克雷格(Ashley Craig)表示,转向通胀指数化总体上是积极的,但并不完美。 他说:“这并不是非黑即白,因为这主要提高了储蓄税率,而认为储蓄税率应该更低,也有合理论据。” “不过,我确信的是,50%折扣是一种非常粗糙的通胀调整方式,而这种指数化做得要好得多。它更能针对支付能力,更公平,而且在任何给定税率下都更有效率。” 金融服务委员会首席执行官布里格斯(Blake Briggs)表示,如果管理基金和股票投资的50%资本利得税折扣被取消,他会感到担忧。 “对许多20多岁和30多岁的人来说,股票和管理基金是在强制性养老金之外建立财务安全的重要途径,也是越来越难以负担的住房市场之外的一条道路。” “我们鼓励政府激励年轻澳洲人的进取心和财富创造,这与他们实施有针对性税收改革、减少住房市场不平等的目标是一致的。”   来源: https://www.afr.com/policy/econo ... rld-20260507-p5zuno John Kehoe Economics editor May 11, 2026 – 6.24pm |