|

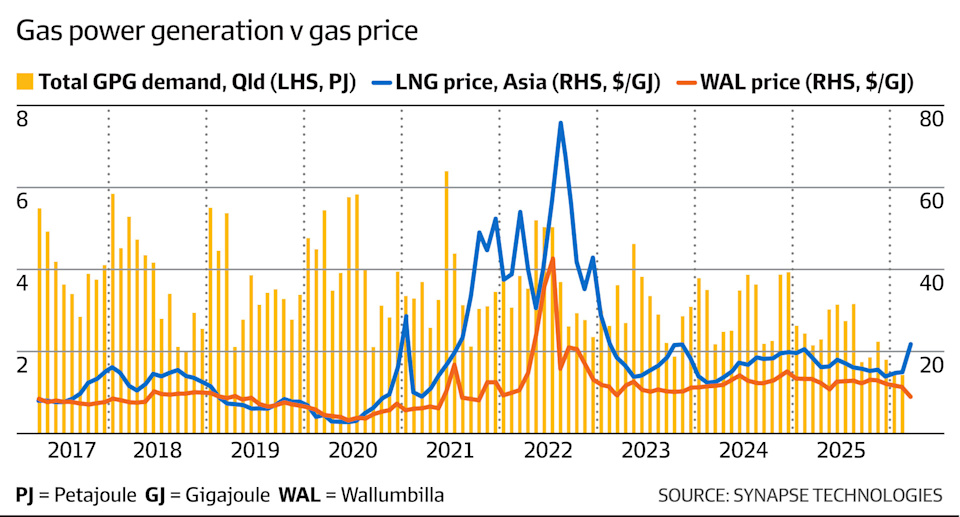

澳洲金融时报:伊朗战争今冬可能如何推高你的电费账单 天然气在澳洲本国能源系统中扮演着关键角色,尤其是在冬季更是如此。 如果这场战争持续下去,这场看似遥远的冲突,可能会一路传导进澳洲电网。 全球能源市场再次被不确定性笼罩。 伊朗战争不仅扰乱了石油运输路线,也冲击了全球一些最重要的天然气供应链。 这对澳洲影响重大,因为澳洲本身就是液化天然气出口大国,而且天然气在本国能源系统中占有关键地位,尤其是在冬季。如果冲突持续,这场远方的战争就可能波及澳洲电网。 最直接的冲击来自卡塔尔。 由于关键设施遭袭,卡塔尔巨型拉斯拉凡液化天然气综合设施被迫停产。 拉斯拉凡是全球最大的液化天然气设施,约占全球供应量的20%,因此它一旦受扰,影响极其重大。 通常,卡塔尔约70%至80%的液化天然气出口流向亚洲市场,包括中国、日本、印度和韩国等主要进口国。 如今,这部分供应中有相当大一块下线,亚洲各地买家正急忙争抢替代货源,令液化天然气市场进一步收紧,并对价格形成上行压力。 这一局势把澳洲推到了一个关键位置。澳洲是全球最大的液化天然气出口国之一,在亚洲主要市场中供应了大约20%的液化天然气。在卡塔尔供应受阻后,澳洲货源就成了亚洲买家距离最近、也最可靠的替代选择之一。 但澳洲作为全球液化天然气出口国的角色,也意味着本国能源市场与国际天然气价格紧密相连。当亚洲液化天然气价格上涨时,出口澳洲天然气的动力也会随之增强,而这又会反过来推高澳洲国内天然气价格。 这一机制在澳洲东部尤为重要,因为燃气发电机组直接向澳洲主要电力市场,澳洲国家电力市场,供电。 在市场平稳时,澳洲东部天然气市场、国家电网以及亚洲液化天然气市场之间的运作,虽然彼此有一定独立性,但像当前这种全球性冲击会让这些联系变得更加紧密,并使国际波动直接传导到澳洲国内。 由于电网采用所谓的“边际定价”机制,最后一个、也是最昂贵的发电机组,只要为了满足需求而被启用,它就会决定整个地区的电价。因此,即便天然气发电量占比不大,也可能决定电价水平,这一点在冬季用电高峰时尤其明显。 全球液化天然气市场与澳洲电网之间的桥梁,很大程度上要经过昆州。该州拥有格拉德斯通(Gladstone)的三座液化天然气出口终端,把澳洲东海岸的天然气生产直接连接到国际买家。 当亚洲液化天然气价格上涨时,把天然气留在国内供应的机会成本也会一同上升,从而把本地价格一步步推向与出口价格持平的水平。 图表最清楚显示的一点,是季节性的重要性。用于发电和供暖的天然气需求,往往会在冬季增加。 天气变冷时,电力需求会上升,供暖用气需求也会上升;与此同时,可再生能源产出,尤其是太阳能发电,通常会下降。 这种季节性变化,是理解全球天然气冲击如何传导到澳洲电网的重要一环。一个很有参考价值的例子,就是2022年2月俄乌战争爆发后引发的全球能源危机。 虽然国际天然气价格几乎立刻就飙升,但这场危机对澳洲天然气和电力市场最明显的影响,是在随后的那个冬天才真正体现出来。 在那个冬天,而且开局还相当寒冷,昆州能源价格大幅上涨,天然气和电价的月平均价格分别在7月和6月升至每吉焦42澳元和每兆瓦时400澳元,创下这两个市场10年来的最高月均价格。 而在当年6月,晚间用电高峰时段的平均电价更是高达每兆瓦时976澳元。需要说明的是,那段时间卡莱德(Callide)和格拉德斯通发电站(Gladstone power stations)的燃煤机组停机,也对价格上涨起到了推波助澜的作用。 值得注意的是,这场新战争爆发的时间点,与俄乌战争爆发的季节几乎相同。尽管亚洲液化天然气价格已经上涨,瓦伦比拉(Wallumbilla)天然气价格却还没有明显转强;这与2022年2月时的市场反应惊人相似。这会不会预示着今冬将发生类似情况? 如果当前冲突持续,而液化天然气供应中断也继续存在,那么全球天然气价格可能会在较长时间内维持高位。 在卡塔尔这样的重要供应国停摆、亚洲买家又竞相争抢替代货源的情况下,澳洲液化天然气出口商将面临强烈动力,把更多天然气卖往国际市场。 在这种条件下,澳洲天然气价格可能会逼近,甚至超过2022年冬季的水平。当时,东海岸天然气价格平均达到每吉焦35澳元,而批发电力市场也出现了明显波动。 燃气发电机组在昆州扮演着一种特殊而重要的角色。虽然天然气仅占昆州总发电量的6%到11%,但它提供的是高度灵活的发电能力,能够迅速响应,尤其是在傍晚太阳下山、需求激增时的晚高峰阶段。 天然气发电往往会在早晚需求高峰时迅速拉升。 平均来看,天然气发电量会从中午时段大约117兆瓦,提高到晚间高峰时段约1.1吉瓦(2025年平均值),也就是在5小时内拉升近10倍。这种巨大波动,主要是因为白天屋顶太阳能和大型太阳能电站把天然气发电挤出了市场,而在2017年,天然气发电的拉升幅度还只有1.5倍左右。 过去10年里,屋顶太阳能和大型电网太阳能的增长,也显著改变了单日内电价波动的幅度。 Origin Energy处在这一市场结构中一个很有意思的位置。该公司拥有昆州644兆瓦的达令唐斯发电站(Darling Downs Power Station),同时还持有柯蒂斯岛(Curtis Island)澳洲太平洋液化天然气项目(Australia Pacific LNG project,APLNG)27.5%的股份。 APLNG运营着两条液化天然气生产线,主要向亚洲市场供货。Origin还经营上游天然气田,以及通往柯蒂斯岛液化设施的主要天然气输送管道。 真正的考验,可能会在这场冲突持续进入澳洲冬季时到来。届时,全球液化天然气价格很可能继续维持高位,而澳洲东海岸天然气市场面临的压力也会随之加大。 在这种情况下,这场远方战争的连锁效应,可能就不会只停留在全球大宗商品市场上。 相反,它们会沿着亚洲液化天然气市场、昆州天然气供应与电网之间那条相互连通的链条,一路传导,最终影响离我们更近的电价水平。 联邦政府正在制定一项国内天然气保留政策,预计将在2027年生效。 根据目前的情况,天然气生产商可能将被要求把开采气量中的15%到25%留作国内消费。可在供应危机持续较久的情况下,这类政策究竟能在多大程度上缓冲国际天然气价格对澳洲的冲击? 这只能交给时间来回答。     来源: https://www.afr.com/politics/fed ... ter-20260317-p5ob3y Lumi Adisa Mar 18, 2026 – 5.00am |