|

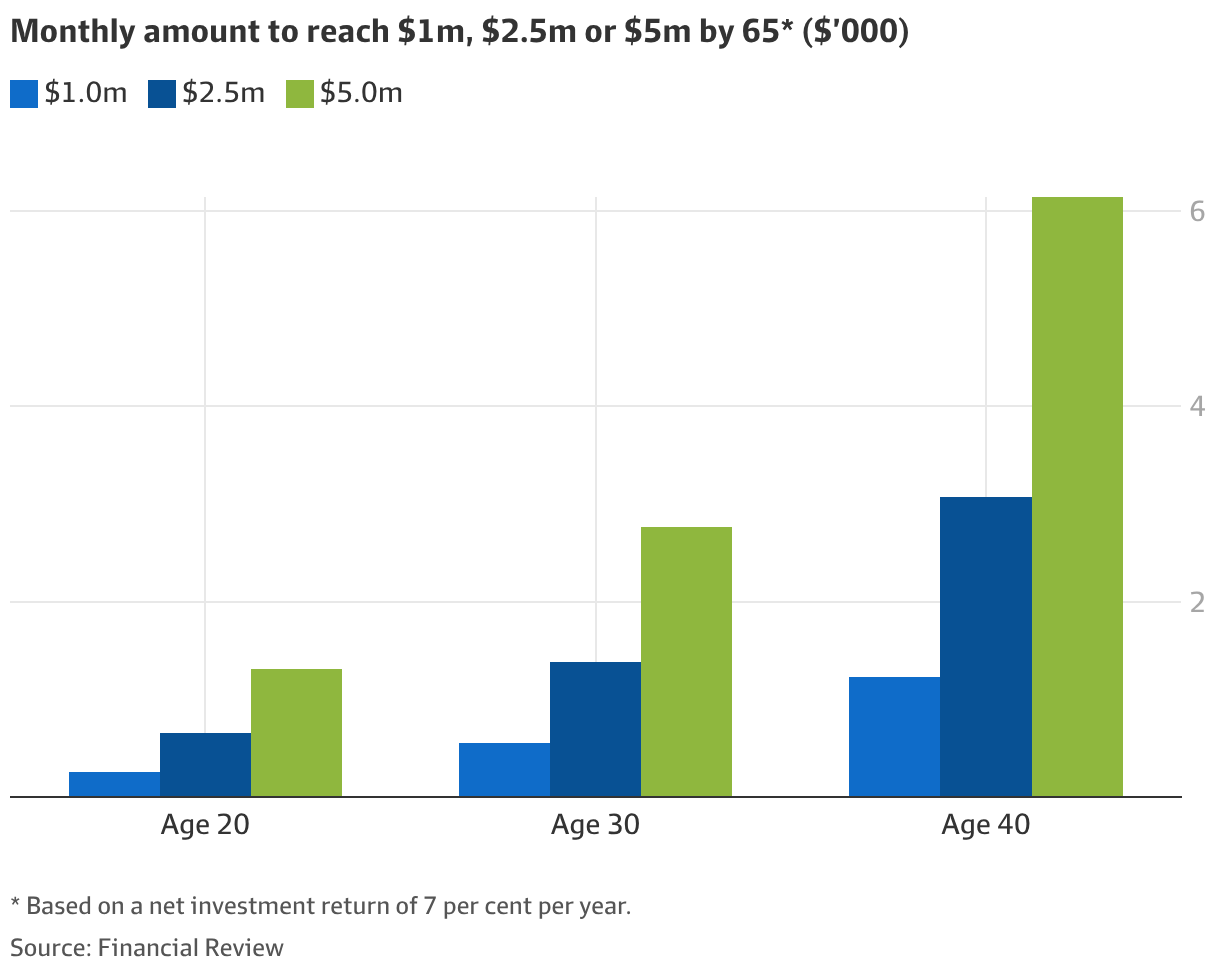

澳洲金融时报:20多岁、30多岁和40多岁的人,要投多少钱才能在65岁攒到一百万澳元? 想在65岁时拥有100万澳元资产,先看看每个月需要投入多少钱。然后尽可能早开始,认真检查开支,并让投资保持纪律、简单和持续。 My Wealth Solutions财务顾问威尔逊(Hayden Wilson)说,对很多人来说,理财就像“点一下再祈祷”一样随意。但如果你能做出预算、坚持执行,并从中挤出一点余钱拿去投资,那么建立一个规模可观的投资组合,哪怕是价值一百万澳元的投资组合,突然之间就会变成一个现实可达的目标。 这个投资组合最终能增长到什么程度,取决于三个关键因素:你投多少钱、你从什么时候开始,以及你的投资表现如何。 虽然你永远不可能完全掌控投资表现,那取决于全球经济和市场等因素,但你能掌控自己投多少钱,以及什么时候开始。 威尔逊说,开始得越早,当然越好。比如,一个20岁的人如果想在65岁时建立一个100万澳元的投资组合,在假设净回报率为7%的情况下,每月需要拿出262澳元。 到了30岁,每月所需投资额就会升至552澳元。若更晚开始,40岁的人每月要投1227澳元,而50岁的人,距离实现100万澳元目标只剩15年,则必须每月投入3137澳元。 这些预测假设你在每个月月初投入所需金额,并假设净投资回报率为7%。这个假设其实算是偏保守,因为根据Vanguard的数据,过去30年,澳洲股票的年回报率为9%,同期美国股票的年回报率则为11%。 需要注意的是,这些数字并没有把通胀计算进去。若按2.5%的通胀率,也就是澳洲联储2%至3%目标区间的中间值,来算,现在价值100万澳元的东西,等如今30岁的人到了65岁时,大约会涨到237万澳元。 因此,为了对冲通胀,你每年的投资金额也应该大致增加2.5%。 这些数字只能作为参考。如果这对你来说不太现实,你也可以改为遵循“把收入的20%拿去投资”这一规则。这个比例来自2006年被广泛传播的50/30/20预算原则。它由美国参议员伊丽莎白·沃伦(Elizabeth Warren,当时是哈佛大学法学院教授和破产问题专家)和她的女儿阿米莉亚·沃伦·泰亚吉(Amelia Warren Tyagi)在她们的著作《All Your Worth: The Ultimate Lifetime Money Plan》中提出。 这个规则认为,收入的50%应用于“必需支出”,30%用于“想要型消费”,20%分配给储蓄或投资。 如何挤出更多钱来投资 威尔逊说,一旦你设定了长期目标,第一步就是认真检查自己的支出,尤其是那些可自由支配、也就是非必要项目上的花费。 接下来,找出可以削减、压缩或彻底取消的支出。也许你该停止为那些自己其实能做的服务付钱,比如请人打扫房子、修整花园、洗车,或者购买预制餐食;也可以减少一些奢侈消费,比如名牌商品和昂贵假期。 The Investors Way财富教练伍德沃德(Andrew Woodward)说,他看到最常见的超支类别包括快餐、流媒体订阅、外出吃饭和科技产品,尤其在年轻人中更明显。 “你真的需要6个不同的电视流媒体服务吗?还是说1个或2个就够了?你真的需要一周点5次UberEats吗?还是改成1次或2次也行?我们不是在说要你放弃生活,而是要明白,选择会带来结果。” 伍德沃德说,回头看看自己一段时间内的消费习惯,才能真正知道钱都花到哪里去了。他还建议,给每一类支出设定上限。你也可以用银行App设置提醒,一旦某个类别花超了,它就通知你。还有一个关键点,就是把储蓄和投资自动化,让这笔钱从工资到账后直接划走。 不过,这也要看你的生活方式而定。有时候,即便你削减了非必要开支,能省下来的钱也很有限。这时候,就该考虑一下,你是否还能从“必要支出”这边找到可以调整的空间。 房贷通常是很多家庭预算中最大的一项支出,但也许你仍有办法从中腾出一部分钱去投资。 例如,你可以考虑为房贷再融资,换到利率更低、条件更好的方案,这样每月还款额就会下降。 伍德沃德还说,澳洲人在重新审视房贷、保险和水电煤等固定成本方面,往往“相当懒散”。 “如果你没有定期去比较、货比三家,那你大概率就是在多付钱,因为忠诚是有代价的。” 如果你现在偿还房贷的金额高于最低还款额,那么你也许可以把月供降下来一些。 第三种做法是,如果你已经在房产中积累了相当多的净值,你可以用房屋净值去借款,再把这笔钱拿去投资。这种策略被称为债务循环(debt recycling),它还有一个税务上的优势:可以把本来不能抵税的自住房贷款,转化成可以抵税的投资贷款。 和花多少钱相对应的另一面,是你赚多少钱。只要把收入提高,你手上的结余也会随之增加。 伍德沃德说:“少花钱这件事,显然比多赚钱容易得多”,但他仍认为,提高收入是可以做到的。 这可能包括开展副业、重新学习或提升技能以找到薪水更高的工作,或者直接换雇主。 “还是那句话,忠诚已经不是从前那回事了。现在已经不是那种进了一家公司,最后拿着金笔退休的时代了。所以忠诚可以先放一边,你需要把自己也放到市场上去比较。” 威尔逊说,不时和同行以及招聘人员交流一下,是很值得做的事,这样你才能知道自己在市场上值多少钱。 “多数情况下,换工作几乎总是更容易拿到更高薪水。那些换工作的人,几乎总是比一直忠于同一家公司的人赚得更多。” 即便你已经省得很厉害了,还是达不到这些每月投资目标,也不代表你就该什么都不做。哪怕你投得少一点,或者从更小的金额开始,到了65岁,你仍然可以建立一个健康的投资组合,不一定非得正好100万澳元。 伍德沃德说:“最糟糕的事就是什么都不做。你必须拿着手头有的东西先开始,不管是200澳元还是1000澳元,你都得先下场,至少先进入这个游戏。” 选择投资什么时,要考虑哪些因素 伍德沃德说,投资者必须先了解不同资产类别的历史回报表现,这一点非常重要。 “到目前为止,还没有人能预测未来,所以我们只能看历史回报,用它来指引我们该把钱投到哪里。” 分散投资能够起到缓冲作用:当一部分投资表现不错、另一部分表现较差时,它能帮你平衡整体表现。伍德沃德说,在股市里,实现分散投资最简单的方法之一,就是买追踪指数的ETF。 威尔逊也支持这种策略。 “多数情况下,我喜欢保持简单。从投资角度来看,一个优质、覆盖面广的指数基金,几乎总是答案。因为它天然就带来分散配置、低费用,以及整个市场的敞口,”他说。 决定投资什么时,另一项要考虑的因素是你的风险承受能力,以及你的年龄,而这两者往往本身就紧密相关。 伍德沃德说:“你的风险偏好会随着你处在人生的哪个阶段而变化,所以你的决策也会变化,你愿意承担的风险也会不同。因为很明显,一个30岁的人即便出了问题,也还有时间慢慢恢复;但一个55岁的人,可能就没有这个时间了。” 威尔逊也同意,决定投资什么时,最重要的因素通常就是你的年龄,或者说,你当前所处的人生阶段。 投资涉及的各类费用,也是另一个关键考量。不同投资工具的费用水平并不一样,而且都会侵蚀你的回报。比如,ETF或主动管理基金,通常就会收取管理费。 伍德沃德还提醒投资者,每次买入和卖出都会产生交易成本,因此对于投资期限较长的人来说,“设定好后长期持有”的策略可能更合适。 威尔逊说:“你每买一次、每卖一次,都会有别人从中赚钱,不管那是税务部门、基金经理,还是券商。到头来,吃亏的是你,流失的是你的钱。” 如果你按月固定投资,那么有些月份你买入时市场在涨,有些月份则在跌。这种方法叫做定投(dollar-cost averaging),它还能帮助你避开另一个常见错误:试图踩准市场时点。 怎样更快做到100万澳元投资组合 如果你一开始只能投得少一点,或者你只是想在途中给投资组合再加一把力,专家们也给出了一些加速升级的建议。 首先,伍德沃德说,如果你有幸继承到一笔遗产,那就把它拿去投资,而不是一口气花掉。 “我们正迎来历史上最大规模的财富转移之一,财富将从婴儿潮一代流向下一代。所以在未来10年,遗产会成为一个非常大的因素。如果你拿到了遗产,你就要聪明地使用这笔钱。” 威尔逊说,拿到裁员补偿金时,道理也是一样。 另一个建议是,把你从投资中赚到的每一块钱都继续投入进去。 威尔逊说:“这就是复利效应。利滚利,是世界第八大奇迹”。 此外,坚持原定计划、保持持续投入,也至关重要。“对大多数人来说,到了第3年,他们就开始心痒,想改策略了。但往往就是从这里开始把自己搞乱。我们知道,真正显现出显著效果,通常是在10年以上之后。”     来源: https://www.afr.com/wealth/perso ... -1m-20260105-p5nrnc Michelle BowesWealth reporter Mar 9, 2026 – 5.00am |