|

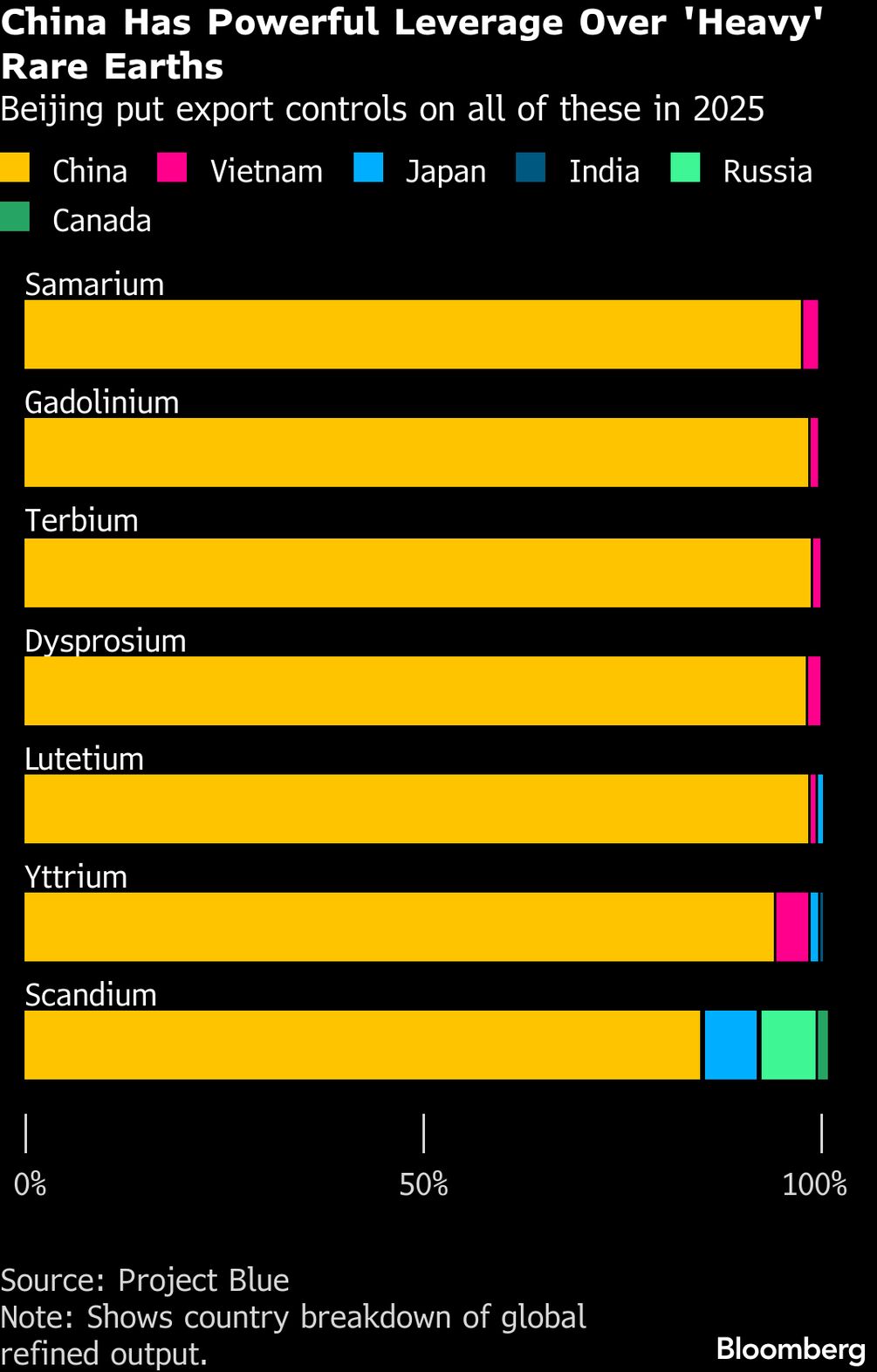

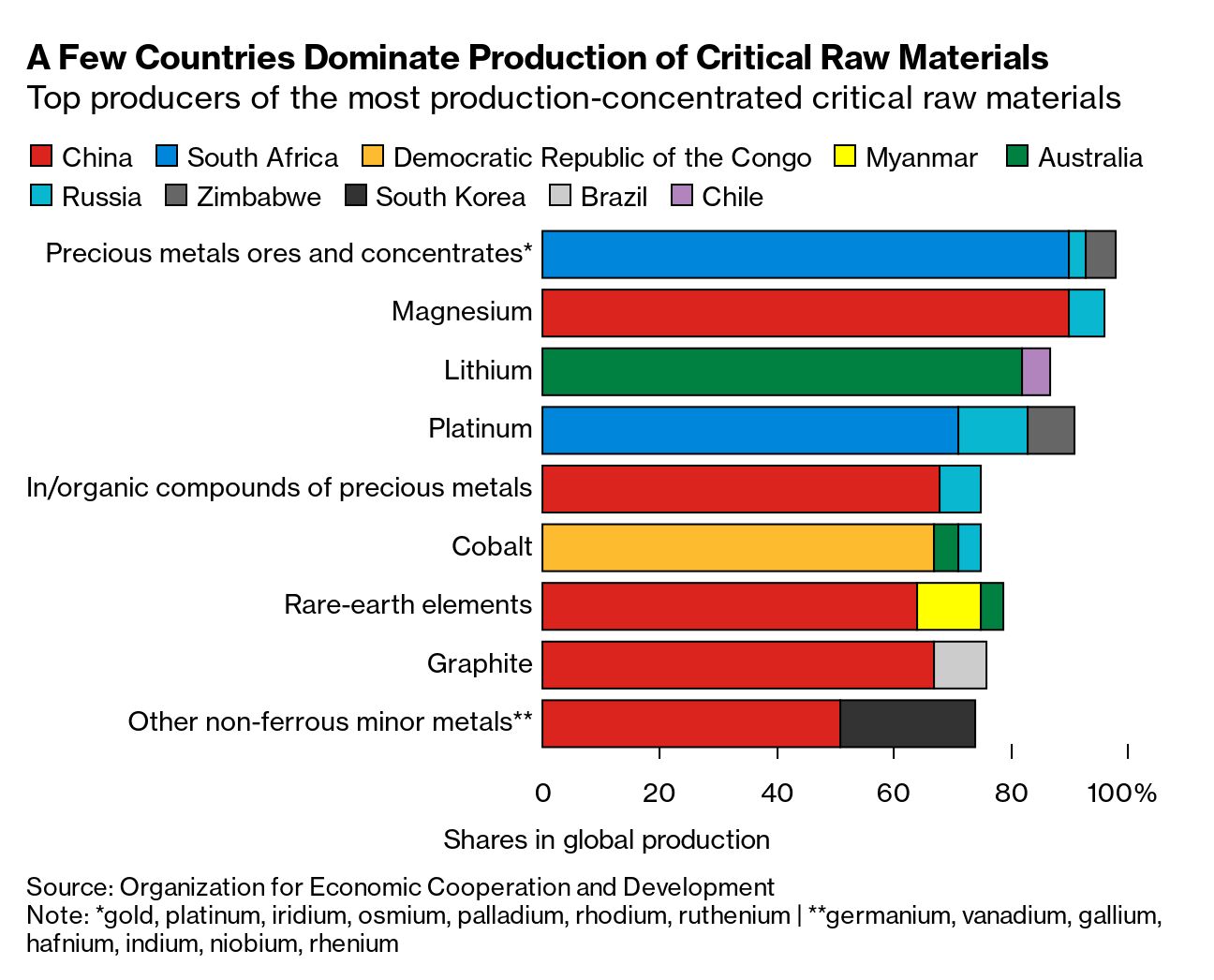

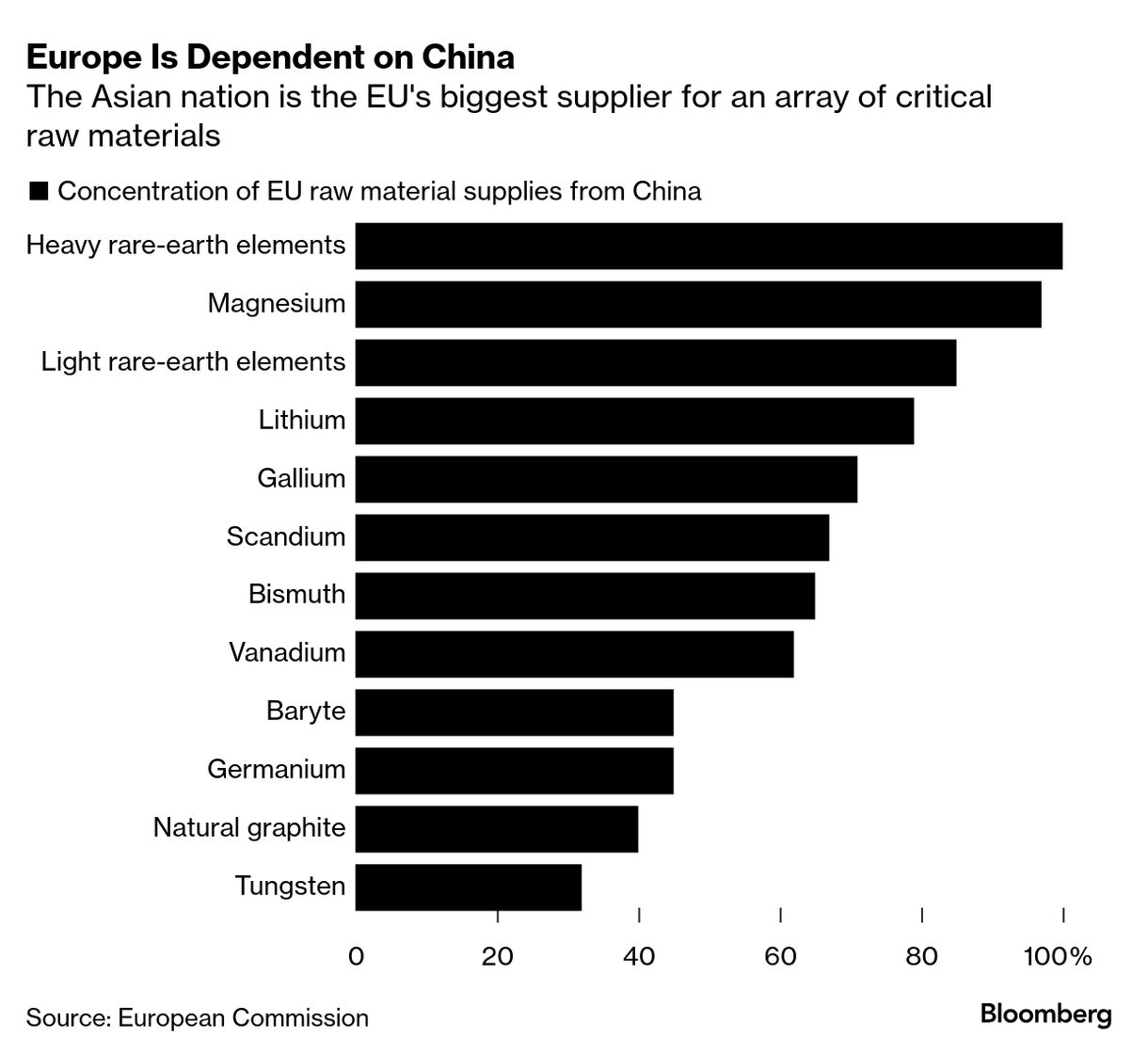

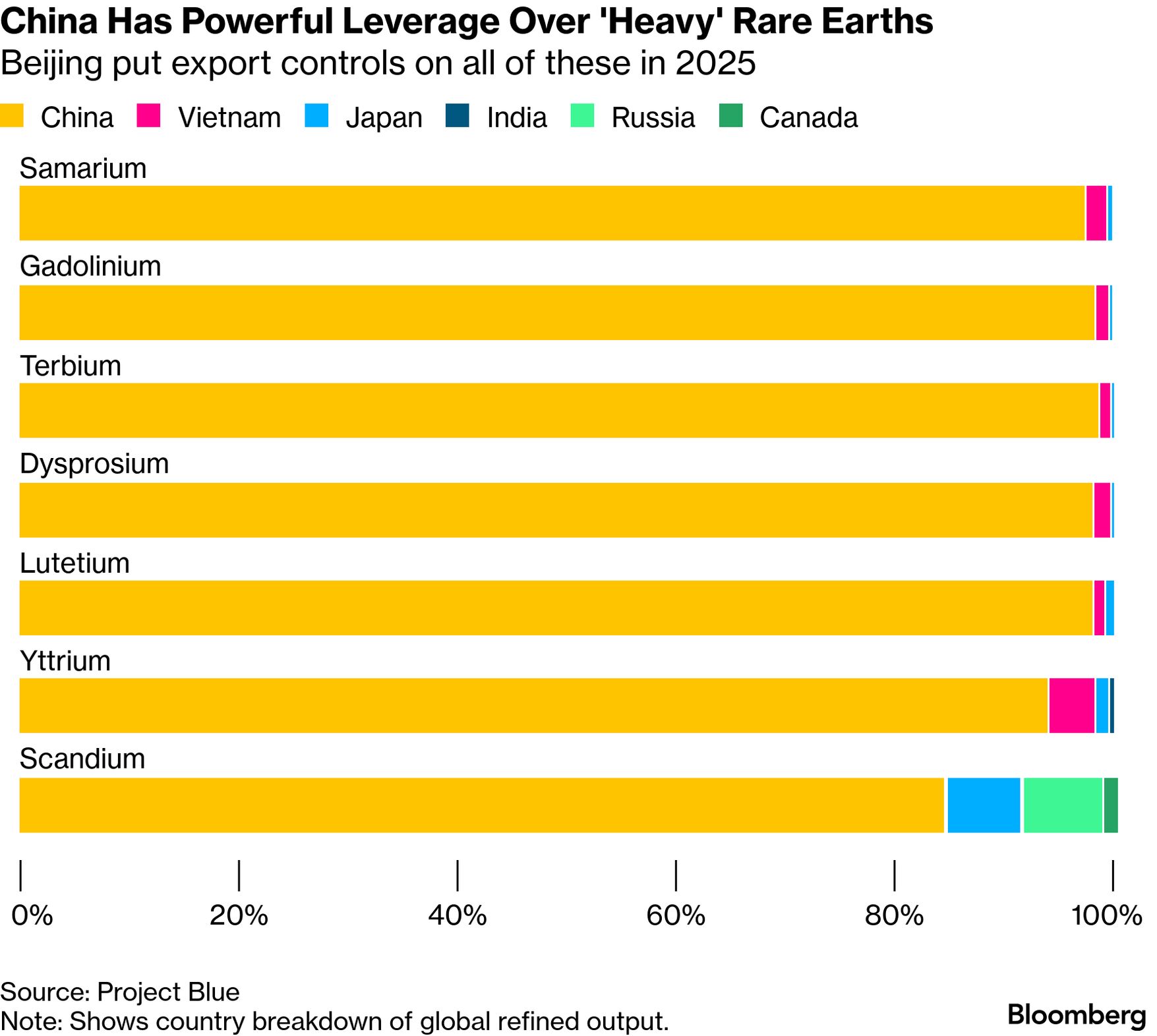

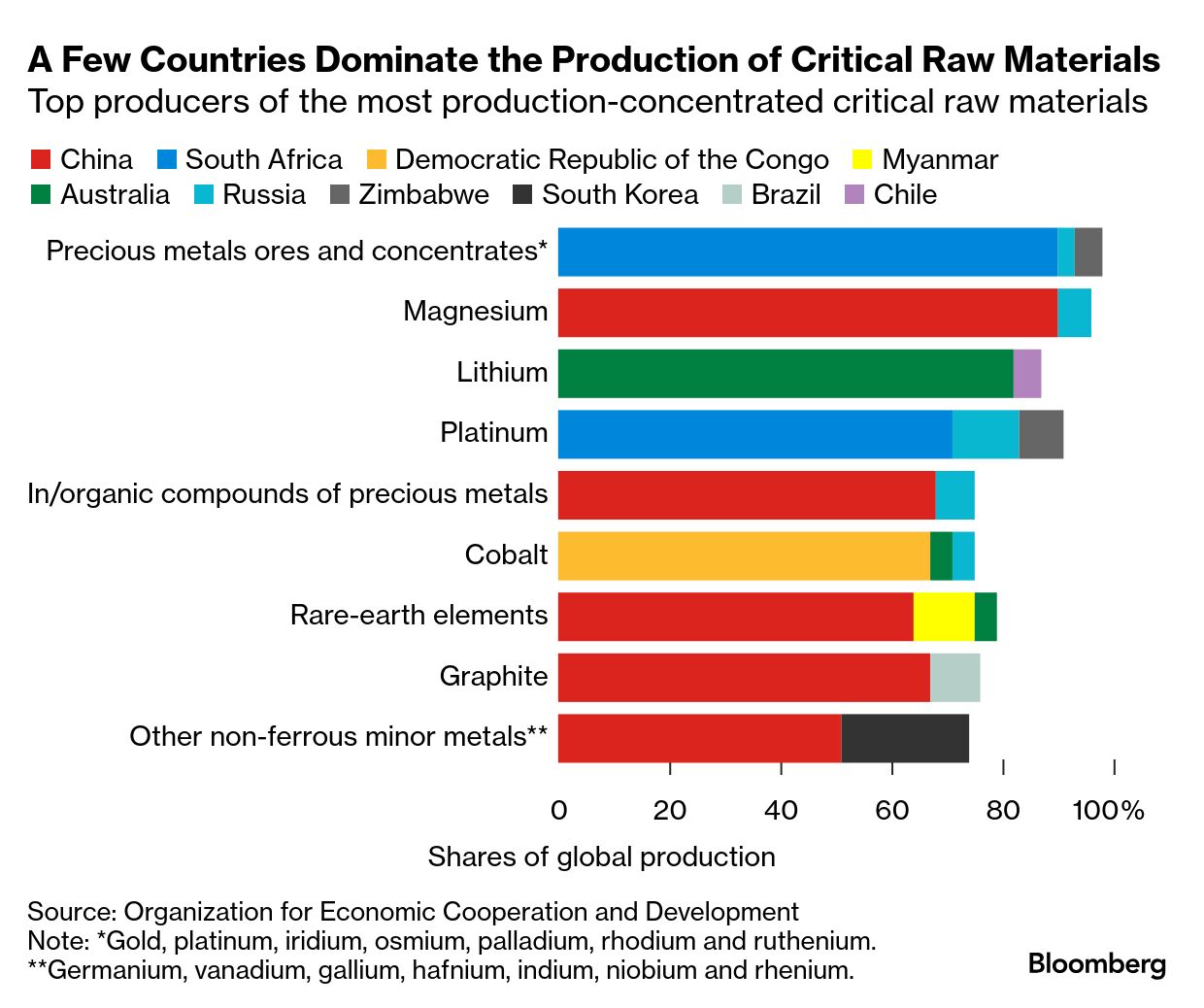

彭博社:为什么中国对关键矿产的掌控这么难打破? 中国是许多关键材料的最大供应方。这些材料对生产电动车电池、太阳能板、风机磁体,以及其它低碳技术都很关键。 如果其它国家想在这些高速增长的产业里真正竞争,就必须挑战中国的领先地位,2025年,这件事变得更紧迫。因为中国为回应美国总统特朗普的贸易关税,开始收紧稀土出口。 特朗普政府已经推出多项措施,想打造一条替代供应链。做法包括:直接投资美国本土的矿商和加工企业;为从巴西到澳洲的项目提供融资;还试图与其它国家建立关键矿产联盟。同时,美国还计划设立一只120亿美元基金,用来建立关键矿产储备,类似美国的紧急石油储备。 什么是关键矿产? 各国长期都在争取确保某些材料的供应,因为它们被认为关系到本国的工业能力和军事实力。美国和欧盟大约把50种金属元素和矿物列入这一类。包括锂、石墨、钴、锰和稀土等。稀土是一组化学性质很特殊的元素,很多电气、电子、磁性和光学产品都离不开它。 多数关键矿产之所以被选中,是因为它们对建设“减排基础设施”很重要,而这项任务背后有数千亿美元的补贴与税收优惠支持。一些矿产也用于半导体,服务民用与军用通信。 为什么获取关键矿产这么难? 很多关键矿产在全球各地都能找到,而且原矿储量不小。但把它们开采出来,再提炼成可用形态,往往技术难度高、能耗大、污染重。中国因此逐步主导了许多矿产从开采到加工的价值链。 就算是铜这种更常见的金属,也可能因为需求暴涨而变得不够用。2023年,欧盟第一次把铜和镍也列为关键原材料,尽管它们在很多地方都能找到。 在稀土领域,中国在全球总供应中的占比,过去十年有所下降。但它仍牢牢控制着这些材料的加工环节,尤其是被纳入出口管制的“重稀土”。直到2025年之前,全球几乎所有稀土磁体都由中国生产。 欧洲依赖中国 对许多关键原材料来说,中国是欧盟最大的供应方。 制造商一般都不愿过度依赖单一国家。因为一旦该国的工业产出被电力短缺、疫情或社会动荡打断,供应链就会暴露在风险里。 面对中国,风险还包括:经济竞争或外交争端引发的供应中断。去年,中国政府成功把中国在稀土供应上的优势“武器化”,促使特朗普回到谈判桌,最终达成一年期停火协议。在那之前,中国也对一些小众但重要的材料实施过限制,包括镓、锗、锑、钨和石墨。 2025年4月4日,也就是特朗普发起最大规模贸易攻势后的几天,北京把7种稀土纳入出口管制,引发全球制造商恐慌。随着谈判接近高潮,中国又公布更严格的限制计划。其中包括试图对全球贸易商品实施“长臂管辖”:只要产品里含有哪怕很少的中国来源材料,也可能被纳入管控范围。 在与特朗普达成的一年期停火协议下,中国政府暂停了这些“火箭筒式”的强硬措施,并承诺维持其它受控矿产的充足供应。作为交换,特朗普下调关税,并放松对部分中国企业的限制。2026年1月,美国财政部长贝森特表示,按照该协议,稀土供应“如预期那样”在流动。 中国如何在关键矿产上变得如此强势? 早在1992年,中国领导人邓小平就强调过中国在关键矿产上的潜力。他说过一句广为流传的话:“中东有石油,中国有稀土。” 随着中国经济加速增长,对工业大宗商品的需求开始远远超过本土储量。 政府随后大举投资海外矿业资产,并逐步主导了许多工业商品及其加工环节,还包括一大批更冷门的副产品。中国补位后,西方公司反而选择退出,乐于把生产外包出去。 如今,按其在全球开采或精炼产量中的占比衡量,中国是20种关键原材料的最大生产国。以镝为例,这是一种稀土元素,用于照明和激光。欧盟的一份分析显示,中国贡献了镝矿84%的开采供应,以及100%的精炼产量。 中国还是精炼钴和精炼镍的最大生产国。中国企业也在刚果(金)和印尼等国大量投资钴矿与镍矿。 按白宫说法,美国至少在15种关键矿产上“100%依赖进口”,而美国稀土进口中约70%来自中国。 中国的经济对手在做什么? 对中国在关键矿产供应链的反制,并不是从这次最新的中美贸易冲突才开始。十多年前,日本就采取行动,减少对中国稀土的依赖。原因是当时北京事实上对日本实施了稀土出口禁运。美国前总统拜登主导的《通胀削减法案》也试图降低对“外国对手”的经济依赖。 但中国政府去年对稀土的动作,加上特朗普“美国优先”的贸易政策(想拉动美国工业),让外界对供应链依赖的风险关注度前所未有地升高。 2025年,美国唯一一家实现商业规模稀土生产的矿业公司MPMaterials,拿到了白宫一笔里程碑式投资。随后,美国又投资了LithiumAmericas、VulcanElements,并支持新建一座价值74亿美元的锌冶炼厂,顺带生产一些小金属副产品。今年,矿业新秀USARareEarth也获得了16亿美元融资。 特朗普暂时没有对关键矿产加征关税,而是优先与其它国家谈长期供应协议,并防范中国以低价竞争冲击市场。2月初,白宫宣布“金库计划”(ProjectVault),也就是一项120亿美元的关键矿产囤储计划。通用汽车、波音、谷歌母公司Alphabet等工业巨头,以及大型贸易公司,都承诺参与。 其它政府也在采取行动,但规模没有美国这么大。欧盟的“RESourceEU”计划,包含今年约30亿欧元支出,目标是结束对中国原材料的依赖,并成立一个新机构来监管投资与建立储备。印度也启动行动,推动开发本国资源。 这些努力会奏效吗? 特朗普的贸易顾问彼得·纳瓦罗告诉彭博,美国会“迅速抹平”北京的材料垄断。但行业专家认为,现实可能更复杂。 有些关键矿产的市场规模很小,只要新增一点产能,就可能补足供应并满足需求。另一些则更棘手。中国几乎垄断重稀土与磁体,这很难撼动,因为可用原料有限,加工能力不足,而且产业经验需要长期积累。 中国以外的客户也必须相信:从几十年的依赖中切换出来,能做到平稳衔接,而且成本合理。最后,中国在许多矿产来源国已经扎下很深的根。 例如,刚果(金)超过一半的钴矿由中国企业拥有或控制。 中国几乎所有的重稀土原料也来自邻国缅甸。 这让中国的磁体制造商在争夺供应链安全的竞赛中,占了很大优势。       来源: https://www.bloomberg.com/news/a ... ?srnd=homepage-asia By Mark Burton and Martin Ritchie February 3, 2026 at 11:00 PM GMT+11 |