|

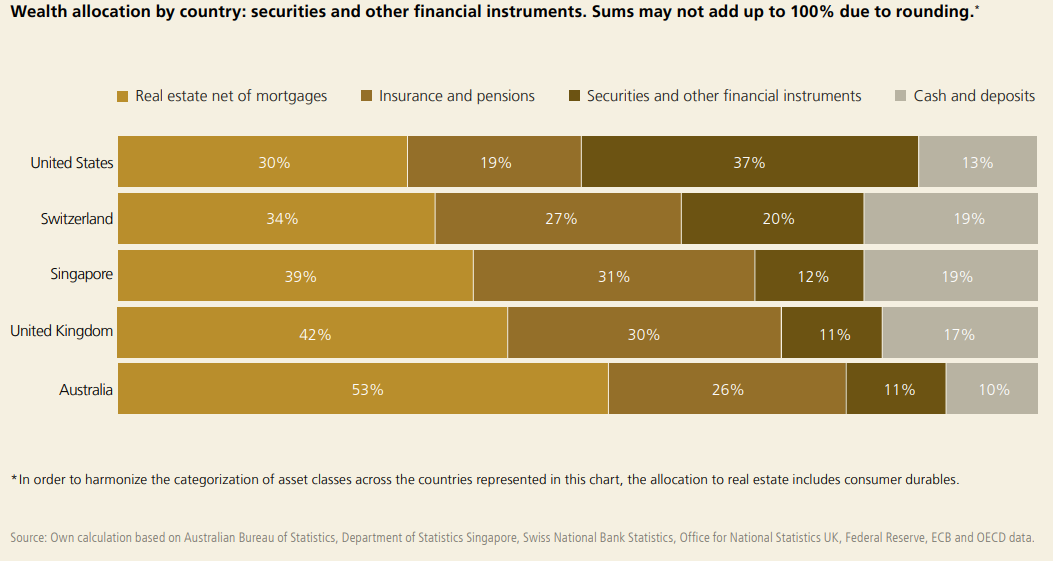

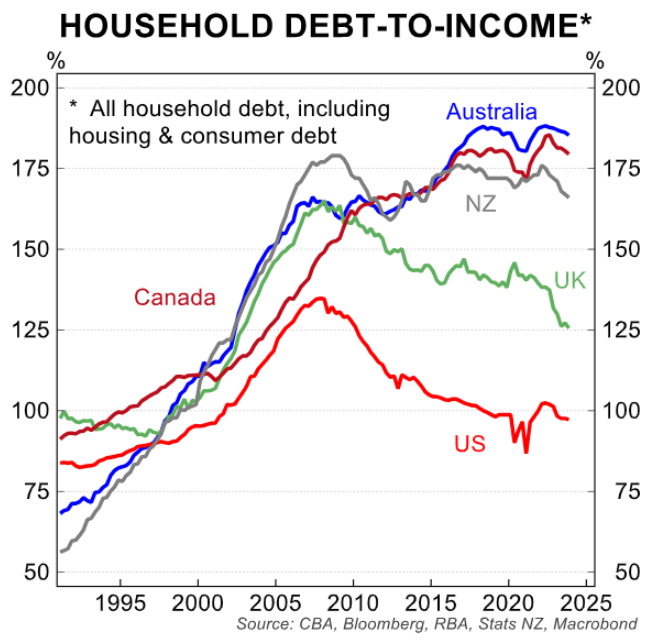

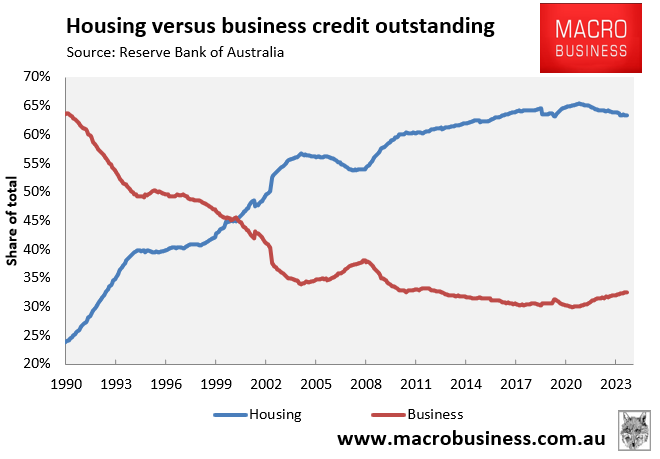

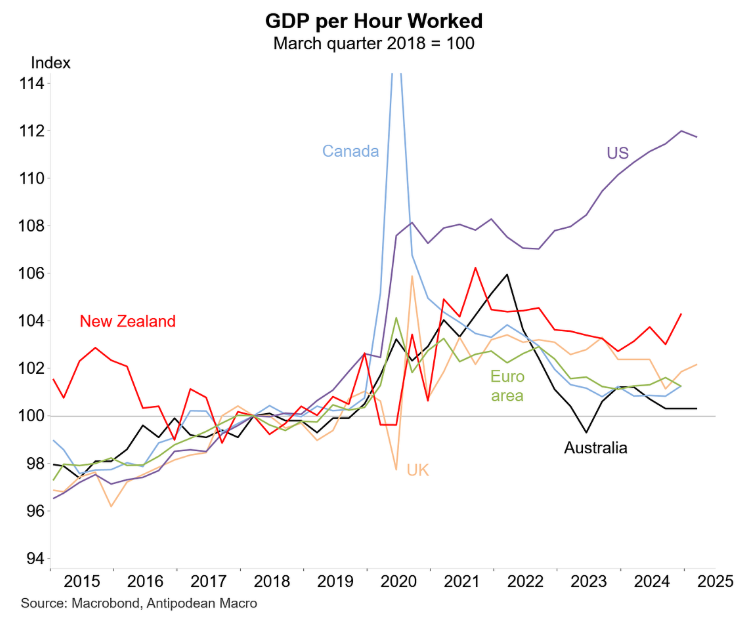

澳洲不需要更大的房产泡沫 根据Cotality(前身CoreLogic),澳洲平均住房估值约102万澳元。这使澳洲房价跻身全球最昂贵之列。 2025年第一季度,澳洲住房总值约为本国经济规模的4.14倍,几乎是1990年代的两倍。 对比之下,美国住房存量仅为其经济的1.6倍。 住房存量与GDP 2025年第一季度,澳洲住房存量折合人均近40万澳元。按实际价值计,过去30年翻了三倍多。 平均房价升至逾一百万澳元,名义上让澳洲人看起来很富。 最新《UBS全球财富报告》显示,以家庭净资产中位数计,澳洲位列全球第二,仅次于卢森堡。 但与其他国家不同,澳洲人的大部分财富都压在被高估的自住房上,而不是股票等金融资产。 就此而言,很多“财富”是幻象。昂贵住房正在扼住经济,让国家更差。 澳洲家庭背负着全球最高的债务之一,且多为房贷。 家庭债务与收入比 资本涌入住房,挤压了企业投资,拖累了生产率。银行过度聚焦房贷,忽视对实体企业的贷款。 1990年,约三分之二银行贷款流向企业,房贷仅约四分之一。35年后比例倒转:逾三分之二给住房,企业仅剩三分之一。 住房贷款 vs 企业贷款 澳交所市值前十有五家银行:澳新银行、联邦银行、国民银行、西太、Macquarie Group。 与之形成鲜明对比的是美国股市,前七位是科技创新公司: 英伟达、微软、苹果、亚马逊、Alphabet(Google母公司)、Meta(Facebook母公司)、博康。 美国的技术驱动型生产率在腾飞;澳洲停滞。 每小时产出(GDP per hour worked) 房价更低,澳洲人才会更好:讽刺的是,明明“最富”,却普遍吃紧。 许多澳洲人被房贷与房租压得喘不过气。Cotality称,到2024年末,它们吞噬的收入份额创纪录。 住房可负担性 在可负担性创新低、年轻人离不开父母资助或补贴时,如何还能称“全球第二富”? 若平均房价是50万澳元而不是100万澳元,且家庭债务为收入的90%而非180%,澳洲人会更富。 无论房子50万还是200万,功能一样。 如果房价与债务都减半,澳洲会更平等,财务状况也更好。 1991年,自有住房率比今天高约5个百分点;房价约为收入3倍(今天约8倍);家庭债务为收入70%(今天约180%)。当时银行三分之二贷给企业,四分之一给房贷。 自有住房率 客观说,1991年的家庭状况比今天更好。 那时经济也更均衡、更多元。 高房价伤害我们的孩子与后代:他们为居住支付不必要的高价,变得更差。 对大多数“住自己房”的人来说,更高的“住房财富”毫无意义(除非你是房东/投资者)。 若把资金投向企业而不是抬高房价,经济也会更均衡、更高效。澳洲11.4万亿澳元的住房存量,是一次巨大的资本错配。 阿尔巴尼斯政府会让情况更糟 本周,政府把“首置5%首付购房”政策提前到10月1日实施。该计划由政府(纳税人)为借款人提供15%贷款担保。 财政部预测,未来12个月将有7万套房通过该计划购买,并称六年后仅会把房价推高约0.5%。 这个0.5%的预测不靠谱。影响会更大。Lateral Economics的建模称,该政策首年将把全国房价推高3.5%至6.6%;首置段房价12个月内或被推高至多9.9%。 过去25年证明,一切需求侧刺激(首置补贴、5%首付等)从可负担性角度看都“搬起石头砸自己脚”:结果是更大的房贷与更高的房价。 平均房贷 vs 房价 在降息配合下,工党的政策将进一步推高家庭债务与房价,把更多国民资本吸进非生产性住房。 再说一次,澳洲平均住宅已超一百万澳元。市场最不需要的,就是更多刺激。 若真想改善可负担性,就要通过减少移民来缓解租金与房价压力。 但政府却把学生签配额增加了2.5万,并放松了英语要求。 结果是,总需求继续跑赢供给,整体可负担性更差。       来源: https://www.macrobusiness.com.au ... ger-housing-bubble/ Leith van Onselen Friday 29 August 2025 |