|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

SMH:“你需要一个计划”:澳洲舒适退休成本创历史新高

随着夫妻舒适退休所需成本升至每年8万澳元的新高,政府正介入协助未来十年预计退休的超过250万名澳洲人,为退休储蓄做好预算。

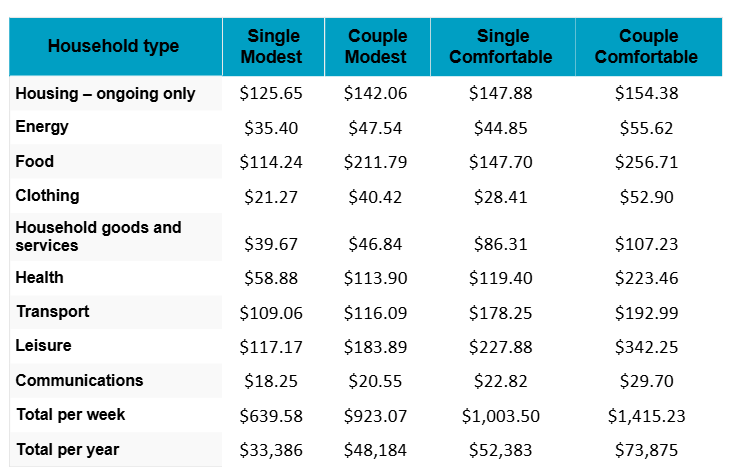

根据澳洲退休基金协会的数据,67岁自住房业主实现舒适退休所需的一次性退休储蓄金额,夫妻目前为73万澳元,单身人士为63万澳元。

对许多人来说,这个金额正变得越来越难以达到。生活成本上升是准退休人士的重要压力来源,55%的人表示担心这会影响他们的退休计划。

根据澳洲证券和投资委员会(ASIC)的数据,接近退休的人中有一半担心自己的退休金无法支撑到最后,近三分之一的人已经觉得自己在退休财务准备上落后。

这促使政府推出改革,以更好地监督和了解退休基金如何在退休阶段帮助澳洲人。相比退休金积累阶段,这一领域过去常常被忽视。

退休基金一直擅长帮助会员积累“退休金蛋”,但在教育会员如何在最需要时使用这些资金方面做得并不够好。不过,这种情况正在开始改变,各基金推出了一系列数字化产品,改变会员理解和管理退休的方式。

这些产品包括一系列终身收入产品,可在退休后为你余生提供有保障的定期收入。Colonial First State、AMP、Equip Super、UniSuper、Hostplus、AustralianSuper、MLC和Brighter Super等退休基金最近都推出了这类产品。

退休人士面临的问题是:他们很难在安全消费的同时,确信自己的退休金能够支撑到最后。

由于担心钱会花完,许多退休人士只提取最低金额,推迟旅行,避免帮助成年子女,并削减非必要开支,把退休金余额保护得像是花钱本身就是错误一样。

Generation Life首席执行官阿劳霍(Felipe Araujo)表示,把退休支出分成两个“桶”来思考会有所帮助。

阿劳霍表示,关键问题并不是退休金账户里存了多少钱,而是这些钱是否足以支持退休人士想要过的生活方式。

阿劳霍说:“虽然保住本金的本能可以理解,但退休人士如果过于谨慎地保护储蓄,就可能错过他们身体最健康、最适合享受生活的那些年”。

支出会随年龄而变化。格拉坦研究所(Grattan Institute)的研究显示,支出通常会在70岁左右开始放缓,并在80岁后更明显下降。他说:“目标不是选定一个固定数字,然后假设它永远适用。”

退休初期往往是人们最健康、最活跃、最有能力旅行、装修、支持家人或享受多年工作所期待体验的时期。随着时间推移,退休支出通常会随着年龄增长而下降。

灵活储蓄

关键是要确保一部分储蓄保持灵活,同时让一部分收入帮助抵消退休持续时间远超预期的风险。

阿劳霍说:“风险在于不确定性会造成阻碍。当退休人士不确定自己会活多久、通胀会如何变化、市场表现如何,或未来医疗成本会是什么样时,许多人可能会变得比实际需要更谨慎。他们过于小心地保护余额,以至于错过了自己原本为之储蓄的那个窗口期”。

“与其关注退休金余额,第一步应该是考虑需要多少收入。余额告诉你已经存了多少钱,但并不能告诉你可以靠多少钱生活。”

一个好的退休预算应帮助人们了解:退休初期可以花多少钱,之后支出可能如何变化,以及什么样的收入水平能在整个过程中给予他们信心。

把退休支出分成两个“桶”来思考会有帮助。

第一桶是日常生活所需收入,账单、食品杂货、医疗保健和其他费用。

第二桶则是退休本应让你能够实现的事情,一次邮轮旅行、一辆新摩托车,或帮助子女、孙辈踏上置业阶梯。

阿劳霍表示,这两桶钱并不是用于同一种支出,因此也不应以同样方式对待。

日常开支是规律性的,需要有信心地覆盖。

“生活方式支出通常更不固定、更个人化,也更容易被推迟,这正是为什么它需要在计划中占有一席之地,而不是仅仅模糊地希望最后还能剩下一些钱。”

与此同时,联邦政府网站Moneysmart推出了新的退休中心,提供工具、计算器和指导,以支持退休规划,让用户可以查看自己退休后可能拥有多少收入,并探索不同情境如何随时间影响其收入。

2026年

这是2021年的数据,经过五年的通胀后,又上了一个台级。

来源:

https://www.smh.com.au/money/sup ... 0260630-p60b8h.html

Nina Hendy

June 30, 2026 — 11:56am

Add us as a preferred source on Google

Listen to this article

5 min |

|

我那杯具的雪山体验-坑已填满,请版主进来使劲加分,以安慰我那受伤的心灵! (2011-7-12) now

我那杯具的雪山体验-坑已填满,请版主进来使劲加分,以安慰我那受伤的心灵! (2011-7-12) now

发表于 2026-7-1 07:18

发表于 2026-7-1 07:18

发表于 2026-7-1 08:44

发表于 2026-7-1 08:44