|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:预算税改后,如何让投资房多赚40%利润?

有意购买住宅投资房的人,是近期联邦预算案中的最大输家之一。但仍有一个地方购买住宅物业可能说得通:养老金。

专家一致认为,养老金已经成为持有住宅投资房在税务上最有优势的地方。

自管养老金基金(SMSF)咨询和会计公司SMSF Financial创始人杰森·比比(Jason Bibby)表示:“对于那些养老金余额足以支撑投资的人来说,在养老金内持有投资物业的税务理由已经明显增强。”

根据近期预算变化,在预算案公布当晚已经对住宅投资房进行负扣税的投资者,可以继续这样做;但对养老金以外所有新购入住宅物业,除非是新建房,否则负扣税已被取消。

这使养老金成为如今唯一可以购买现有住宅投资房并进行负扣税的地方。预算案也没有改变养老金中的资本利得税折扣。

设立SMSF的人数已经在上升。2025年9月季度创纪录地新设立了1.45万个SMSF。咨询公司Heffron SMSF董事总经理梅格·赫弗龙(Meg Heffron)表示,预算案将继续推动SMSF设立。她说:“这些变化只会让焦点更加集中。”。

比比表示,各年龄段客户都可以用SMSF购买房产,但他最常见到的是大约50岁的人采取这种策略。此时退休感觉更近,他们希望加速积累退休储蓄。

他说:“到50岁时,他们通常已有相当不错的余额。如果是夫妻二人,他们养老金里往往有50万澳元以上,因此确实能做一些相当实质性的事情。”

为什么养老金内持有房产如此有吸引力

联邦预算案宣布的资本利得税折扣变化,将用成本基础指数化方法取代50%资本利得税折扣。这种方法只按通胀调整,同时对实际收益设置严格的30%最低税率。

但养老金没有变化。在养老金中,资本收益将继续享受33.33%折扣,使15%的税率降至实际10%。

不仅如此,只要投资者进入退休阶段后出售资产,且总养老金余额低于转入退休阶段余额上限,目前为200万澳元,该资产出售收益即可免税。

Fitzpatricks Advice Partners战略咨询主管科林·刘易斯(Colin Lewis)表示,预算案创造了“税法下养老金投资与个人投资之间最大的单一税收差距”。

他说:“以个人名义出售资产的投资者,实际收益至少面临30%的税率;而同一项资产如果由SMSF持有,并在退休阶段出售,实际上完全不用缴税。”

比比也同意这一点。“在我们的税务环境中,除了以个人名义持有主要居所之外,没有其他地方可以实现0%的资本利得税。”他说。

本文只讨论在养老金中购买住宅投资房。对企业主而言,在SMSF中购买商业物业并回租给自己的企业,是一种久经考验的策略,长期以来一直提供税务优势,并将继续如此。

预算变化后,在SMSF之外购买商业物业仍可继续负扣税。因此,虽然在SMSF中购买商业物业也能带来资本利得税优势,但机会幅度并不像住宅投资房那样大。

结果好40%

在养老金内购买住宅物业的税务优势究竟能好多少?

假设一名投资者通过SMSF以100万澳元购买一套住宅物业,持有10年后以250万澳元出售;另一名投资者以个人名义以相同成本和售价买卖同一套物业。

整个交易都发生在2027年7月1日之后,因此完全适用新的通胀调整资本利得税折扣制度。

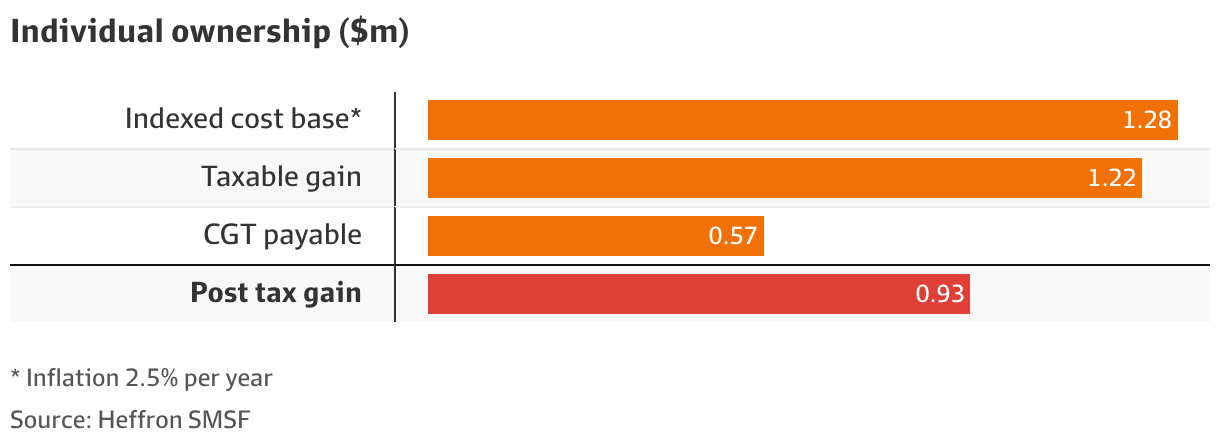

个人持有

在新的资本利得税折扣制度下,即使个人没有任何其他收入,其收益也会把他推入47%的最高边际税率。

按这一税率计算,他将就收益缴税57.34万澳元,并从150万澳元总收益中留下92.66万澳元。

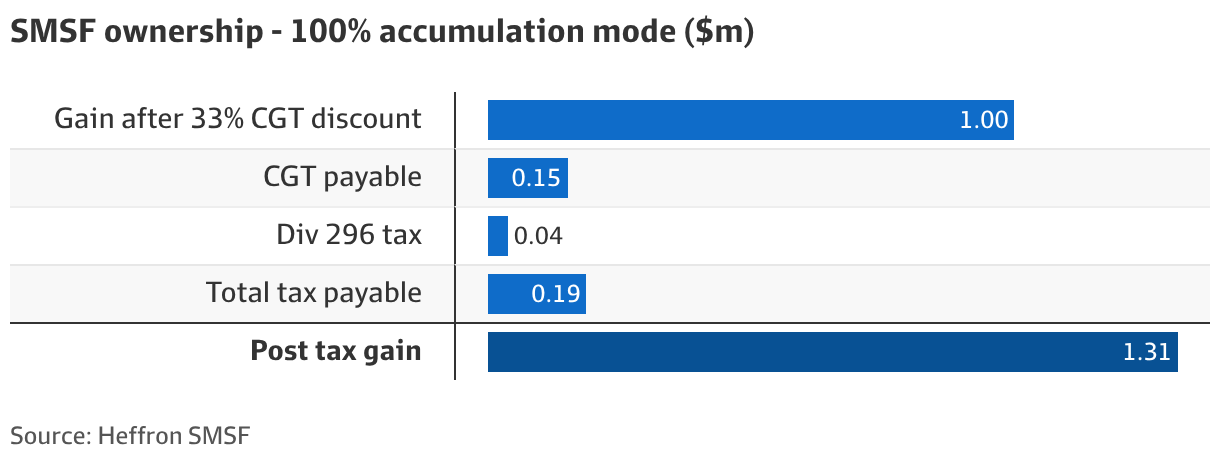

SMSF积累阶段

假设SMSF总养老金余额为400万澳元,且只有一名成员,并在积累阶段出售该资产,则仅需缴纳18.75万澳元税款。这也包括Division 296税,因为该成员总养老金余额超过300万澳元门槛。最终可从150万澳元收益中留下131万澳元。

与个人按最高边际税率缴税相比,这一结果好34%。

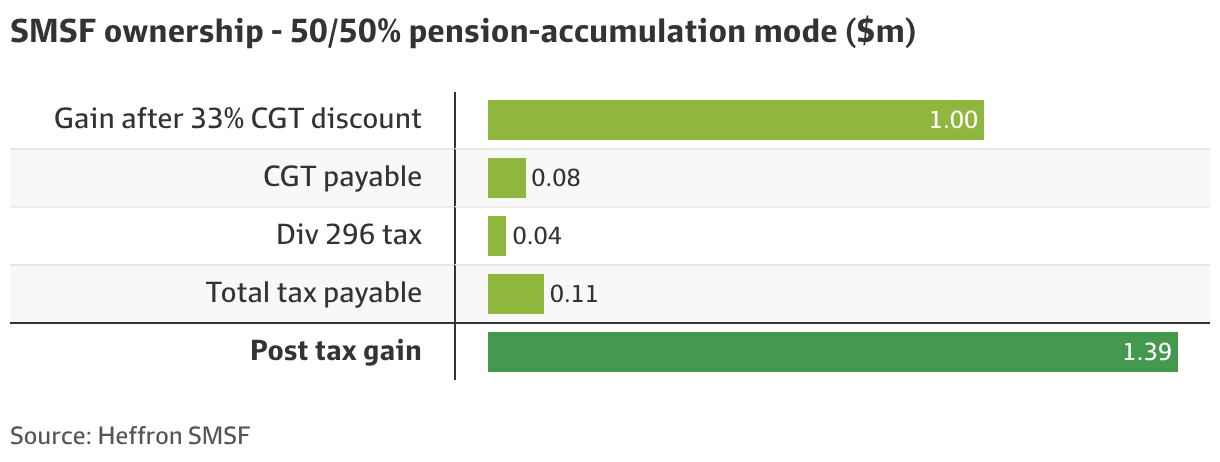

SMSF养老金阶段

如果SMSF等到200万澳元,即转入退休阶段余额上限允许的最高金额,转入养老金阶段后再出售资产,结果会更好。在这种情况下,SMSF只需缴纳11.25万澳元税款,包括Division 296税,并可留下139万澳元的150万澳元收益。

这比基金完全处于积累阶段时出售好6%,也比以个人名义持有资产好40%。

除了假设新的资本利得税折扣方法在资产整个持有期内都已实施外,这一例子还假设Division 296已经生效,并且Division 296和转入退休阶段余额上限门槛都被冻结不变。但现实中,两者都会随通胀上调。

问题在哪里?

首先,你必须已经拥有SMSF。赫弗龙表示,先买房、之后再设立基金是行不通的。

“我知道这听起来显而易见,但你会惊讶于有多少人打电话给我们说,‘我去了拍卖会,你能很快帮我设立一个SMSF吗?’答案是‘不能,你已经犯了一个非常大的错误’。”她说。

此外,该物业必须满足“唯一目的测试”,即为基金成员提供退休福利。这意味着SMSF成员或其关联方不能居住在该物业中,也不能把它用作度假屋。

它也不能从SMSF成员的关联方手中购入。这意味着,你不能把自己已经持有的住宅投资房卖进自己的SMSF。

如果你用贷款买房,而大多数人都会这样做,在贷款偿还完之前,你不能改变物业性质。

赫弗龙说:“只要借款安排仍然存在,你就不能从根本上改变物业性质,所以你不能拆掉一栋房子再建公寓。”

“只要属于翻新,你可以修缮;但你不能用借来的钱翻新。你可以借钱维修,但不能借钱改善。”

如何在养老金中为买房筹资

SMSF投资房不能用普通投资贷款购买。你需要一种特殊贷款,称为有限追索借款安排(Limited Recourse Borrowing Arrangement,LRBA)。

大银行已经不再提供这类产品,因此你的贷款很可能来自二线银行或其他贷款机构。

在LRBA下,物业会由一个独立于SMSF的信托持有,直到贷款还清。这也确保如果SMSF贷款违约,其他退休资产能受到保护。

赫弗龙说:“你必须准备好建立这套结构。在一些州,你必须在买房前就设好;在其他州则不一定。”

用于首付以及印花税、产权过户等购房相关费用的资金来自你的养老金余额,而持续的养老金缴款则用于偿还贷款。

专门处理LRBA的Aussie Home Loans移动贷款经纪萨曼莎·哈维(Samantha Harvey)表示,标准首付为物业价值的20%至30%。不过,如果你愿意接受更高利率,有时也可以用10%首付购买。

哈维表示,对于20%首付的SMSF贷款,目前利率处于7%出头区间。

根据PropTrack数据,4月首府城市房价中位数为101.7万澳元,这意味着你至少需要略高于20万澳元的SMSF余额,才可以考虑这一策略。

比比建议客户最低余额为25万澳元,但他说:“大多数顾问希望看到30万或40万澳元,大多数贷款机构也更希望看到大约30万澳元,因为他们希望组合中有5%至10%的额外流动性。”

“你不能真的把资金压到极限,不能把所有钱都投进去。你总要保留银行希望看到的一定比例流动性。”

这种以现金缓冲形式存在的流动性,将用于支付定期物业费用以及意外开支。

比比说:“你需要有现金缓冲,以防需要更换热水器、排水槽需要维修,或者三个月没有租客。”

而支付这些费用的钱必须来自你的SMSF。

赫弗龙说:“如果你心想,‘养老金基金现金有点紧,因为我刚付完房贷,而且物业空置了几个月,我正在维修’,你不能直接从自己口袋里拿钱付。你必须先把钱放进养老金基金,然后再支付费用。”

当然,向SMSF追加资金并不总是那么简单,因为你可以缴纳的金额会受到缴款上限限制。

赫弗龙说:“你必须小心,别让它突然要求你投入超过税务有效范围的钱。”

“你基本上需要从税后收入中找钱放进去;如果你的养老金余额太高,你能放进去的金额会受到限制。”

你还需要制定应急计划,以应对利率上升、SMSF成员停止缴款、成员失业、患病、受伤或死亡,或退休后基金需要开始支付养老金时,如何偿还贷款。

金顿(Kingdon)表示:“你不能永远向养老金缴款。所以如果出现问题,你不希望被迫出售。如果养老金缴款上限无法使用,你可能会让自己在退休时面临现金流压力。”

我还需要知道什么?

负扣税

与预算案公布后在养老金外购买住宅投资房不同,在养老金内新购房仍可负扣税,无论是新建房还是现有物业。

但养老金内的税务亏损不能用于抵扣养老金外的收入。而且由于养老金本身已经享有15%的优惠税率,养老金内负扣税并不能提供同样明显的优势。

比比说:“基金内部可能有一些负扣税好处,但因为基金本身税率已经很低,所以负扣税好处未必特别明显。”

分散投资

作为一项高价资产,在养老金中买房可能导致SMSF变成只持有单一资产、缺乏分散投资的基金。

比比说:“我们总是建议分散风险,因为房产并不总是上涨。如果你100%投在那套房产上,或者90%投在里面,那会对你的整体财富创造产生非常负面的影响。”

分散投资也是他更希望客户在考虑买房前,SMSF余额达到40万或50万澳元的另一个原因。

投资期限

比比表示,希望用SMSF投资房产的客户,至少应有10年投资期限。

但赫弗龙补充说,这并不一定排除年纪较大的人使用这一策略,因为现实是,如今许多人会在67岁之后继续工作。

虽然传统观点认为最好避免把债务带入退休阶段,但赫弗龙表示,这不一定适用于SMSF购房。

高增长物业

如果你在合适地点买到合适物业,并长期持有,该资产可能增长到使你的基金余额超过300万澳元,从而进入Division 296税范围。

这不一定是坏问题,因为显然你做出了非常好的投资决定。而且正如我们的例子所示,对于300万至1000万澳元之间的余额,Division 296的财务影响并不算太沉重。

它也可能使你的总养老金余额超过可转入免税养老金模式的门槛,目前为200万澳元。

不良经营者

最后,赫弗龙表示,考虑设立SMSF购买投资物业的人,应确保自己已经做足研究,并“确定自己没有被推销不适合自己的东西”。

她说:“骗子和不良经营者会追着钱走。这就是他们利用SMSF针对人们的原因,因为这是把钱从澳洲审慎监管局监管环境中拿出来,然后用它做不正当事情的一种方式。”

来源:

https://www.afr.com/wealth/perso ... get-20260522-p5zzqh

Michelle BowesDeputy wealth editor

Jun 5, 2026 – 5.00am |

|

孩子的品格教育(交流贴),更新214楼,转帖看《射雕》,悟教育 (2013-4-1) Della

孩子的品格教育(交流贴),更新214楼,转帖看《射雕》,悟教育 (2013-4-1) Della

发表于 2026-6-6 07:37

发表于 2026-6-6 07:37

发表于 2026-6-6 08:46

发表于 2026-6-6 08:46