|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:改用通胀调整后的资本利得税折扣,谁赢谁输?

恢复1999年前按通胀调整的资本利得税折扣模式,可能无法带来政府所希望的代际公平改善。

税务专家表示,如果在所有资产类别中推出,恢复1999年前按通胀调整的资本利得税折扣方法,可能会伤害年轻人,并帮助年长一代。

这类改革总会有赢家和输家,但在这种情况下,它不太可能改善代际公平。

政府一直用这一口号来为预计将在5月12日预算案中公布的税改辩护。

这是因为年轻投资者往往需要对成长型资产承担更高风险,才能实现财富增长或积攒购房首付;而在通胀调整制度下,他们很可能面临更高税负。

相反,已经持有低增长、产生收入型资产的退休人士,税负可能会下降,因为按通胀调整的资本利得税折扣方法,更有利于那些增长速度与通胀相近的资产,而不是那些价值大幅飙升的资产。

William Buck税务服务主管兼合伙人旺特(Todd Want)说:“我不认为事情很明确,说这肯定只会打击年长一代,并成为年轻一代的救星。”

“部分年轻一代正在努力投资,希望让自己向前迈进并承担一些风险,他们会因此受到打击。但同样,部分年长一代可能不会受到打击。”

交易所交易基金提供商Betashares创始人兼首席执行官维诺库尔(Alex Vynokur)表示,把任何资本利得税改革从房地产扩大到股票,“不会改变代际公平”。

维诺库尔说:“朝这个方向作出的任何改变,都会在追求代际繁荣方面打进一个重大的乌龙球,因为它会惩罚那些正在为自己财务未来负责的澳洲人。”

“许多澳洲人被房地产市场挤出门外,如今数百万人正在澳洲证券交易所投资,以便在房地产之外储蓄和积累财富。进行削弱年轻人保障自身财务未来能力的根本性税改,将让代际公平倒退。”

下面,我们更详细地分析,改用按通胀调整的资本利得税折扣后,可能的赢家和输家。

谁会从按通胀调整的资本利得税折扣中受益?

高通胀时期的投资者

CPA Australia税务主管Jenny Wong表示,转向按通胀调整的资本利得税折扣模式,很可能有利于在高通胀时期进行投资的人。

The Tax Institute税务与法律主管阿卜杜拉(Julie Abdalla)表示,按通胀调整的资本利得税折扣方法正确识别出名义收益是虚幻的,只对实际收益征税。“在这种环境下,50%的折扣会导致过度征税,因为它只保护了一半收益,即便超过一半收益只是通胀。”

与通胀同步增长的资产

黄表示,如果一项投资的增长仅仅跟上通胀,指数化处理可能导致零税负,而只要存在任何名义利润,50%的资本利得税折扣总会触发税单。

黄说:“如果你拥有一项增长5%的资产,而通胀为4%,你的‘实际’收益只有1%。在50%折扣下,你将对2.5%纳税,即5%的一半。在指数化方法下,你只会对1%纳税。”

旺特也认为,指数化有助于那些资产增速与通胀一致的所有者。他说:“当涉及那类预计会增长、但不会长期实现巨大增长,而是更接近通胀水平增长的资产时,指数化相较50%折扣可能有一些优势。”

偏好保本或收益的保守型投资者

旺特表示,如果你是为了收益而投资,“在按通胀调整的折扣模式下,你的资本利得结果可能与现行制度相似,甚至更好”。

Institute of Public Accountants高级税务顾问格雷科(Tony Greco)说:“对于低增长或收入型股票,也就是那些没有太多增长、缓慢前行的股票,通胀与增长之间的差距会更小,因此50%资本利得税折扣和指数化折扣之间的差异也会稍微小一些。”

如果资本利得税折扣制度发生变化,投资蓝筹澳洲股票的人可能会成为赢家之一。

旺特的同事、William Buck财富咨询合伙人格德尔斯通(Scott Girdlestone)补充说,在处理那些担心资本利得税的客户时,该公司将“可能考虑其它更有吸引力的资产类别,比如REITs,也就是房地产投资信托,以及基础设施资产。这些资产确实支付高收益,并带有一定资本增长成分”。

“还有高质量的澳洲分红股票,尤其是如果它们附带股息抵免,你会获得较高股息收益率。”

澳洲蓝筹股和公寓投资者

Omura Wealth Advisers董事沃吉亚齐斯(Terry Vogiatzis)认为,从固定50%资本利得税折扣转向与通胀挂钩的方法,将有利于低增长资产,例如澳洲蓝筹股和公寓。

剔除股息和股息抵免的影响后,他说,“澳洲股票的增长部分大约只有4%”,并不比通胀高多少。

沃吉亚齐斯说:“如果投资这里的大盘澳洲股票,从历史上看,采用指数化方法实际上会更有利。”

根据他的计算,在假设通胀率为3%的情况下,按通胀调整方法和50%折扣方法哪一个更有利,其盈亏平衡点是增长率超过5.5%。

简单来说,如果在你的投资持有期间,通胀率为每年3%,资产价值每年增长5.5%,那么在按通胀调整模式下,你实际上会对2.5%的收益纳税,也就是5.5%减去3%。在50%资本利得税折扣下,你会对2.75%的收益纳税,两者大致相当。

沃吉亚齐斯表示,从历史上看,公寓年增长率没有超过5.5%。

沃吉亚齐斯说:“我认为,在5.5%增长、假设通胀为3%的情况下,那么在七年内,采用指数化方法实际上更有利。”

他补充说,从那以后,复利影响会带来更高增长,最终50%折扣方法会提供更好的结果。

能够等到退休后再出售资产的投资者

对于以个人名义持有的资产而言,决定你需要支付多少资本利得税的关键因素之一,是你的边际税率。

格德尔斯通表示,在按通胀调整模式下,对于价值出现大量“实际”增长的资产,避免高额资本利得税账单的一种方法,是等到你处于较低边际税率时再出售,例如退休期间。

这种策略最适用于可以逐步卖出的股票,而不是房产,尤其是如果政府不重新引入可在五个财年内平均分摊收益的机制。五年平均分摊曾是1999年前制度的一个特点。

“如果你说的是房产,当你出售时,相比股票,它会产生一笔更集中的收益;而股票可以一次卖掉一部分,并在多年内管理你的资本利得结果。”

“当他们退休时,如果没有其它收入进入个人报税表,他们可以在10年或15年内逐步卖出股票。”

谁会因按通胀调整的资本利得税折扣而受损?

低通胀时期的投资者

The Tax Institute的阿卜杜拉表示:“对于低通胀环境中的高增长资产,50%的资本利得税折扣比按通胀调整的资本利得税模式更慷慨,因为它保护了一大笔‘实际’收益的一半,而这远高于单靠通胀调整能够扣除的部分。”

增长速度高于通胀的资产

Institute of Public Accountants的格雷科表示,持有增速高于通胀资产的投资者,在按通胀调整的折扣模式下将缴纳更多税。

他说:“对于任何超过通胀的资产,你在50%模式下都会明显更有利,因为你只需要对50%的收益纳税。”

“通胀率会因持有时间和资产增长不同而不同,但我认为我们可以稳妥地说,如果你经历了高于通胀的增长,相比50%折扣,你会处于较差位置。”

追求强劲资本增长的激进型投资者

格雷科说,拥有高增长资产的投资者,在从50%资本利得税折扣转向按通胀调整模式时,“将处于较差位置”。

黄补充说,最大的输家将是那些追求明显跑赢通胀的“超常”回报的人。

William Buck的格德尔斯通补充说:“如果你选中了一项非常好的投资,表现显著跑赢大盘,你会因为选择了一项好投资而受到惩罚。”

科技股、私募股权和增长热点地区住房投资者

有几类高增长资产,在按通胀调整的资本利得税折扣下会变得吸引力大幅下降。

Omura Wealth Advisers董事沃吉亚齐斯说:“受到最大影响的,将是那些低收益、高增长资产,例如国际股票和私募股权。”

如果恢复按通胀调整的资本利得税制度,在高增长地区投资的房产所有者可能处于不利位置。

CPA Australia税务主管黄解释说,通过Magnificent Seven等股票押注美国科技故事的投资者,可能尤其脆弱。

“如果你买入一只股票,它的价值翻了两倍,也就是获得200%收益,而通胀总共只有10%,50%折扣会抹掉你一半税单。指数化只保护那微小的10%通胀部分,剩下190%的收益都要全额纳税。”

BDO Australia税务合伙人莫尔斯沃思(Mark Molesworth)举出以下例子,说明一名成功初创公司的早期投资者,在按通胀调整的折扣制度下会如何受到惩罚。

“如果我是一家初创公司的早期投资者,我以1澳元买入股份,五年后以50万澳元卖出,那么指数化永远只会作用在1澳元成本基础上。因此,在低成本基础资产上,按指数化方法计算的资本收益,实际上会比完全相同金额但成本基础较高的资本收益被征收更重的税。”

格德尔斯通还将高增长地区的房产加入输家名单。

“如果你五年、六年、七年或八年前在布里斯班或黄金海岸购买了一套投资房,你会看到远高于通胀的显著资本增长。正因如此,这类资产一直很有吸引力,但它们会变得不那么有吸引力。”

黄也同意,对于高增长城区的房地产投资者,“50%折扣比对成本基础进行指数化更有价值”。

短线投资者

黄表示,“资产炒家”,也就是进行短期至中期投资的人,不应期待在按通胀调整的资本利得税折扣模式下表现更好。

“指数化需要时间,让成本基础增长到足够有意义。对于只持有一至三年的资产,指数化收益通常微不足道,无法与固定50%削减相比。”

资产持有结构将成为焦点

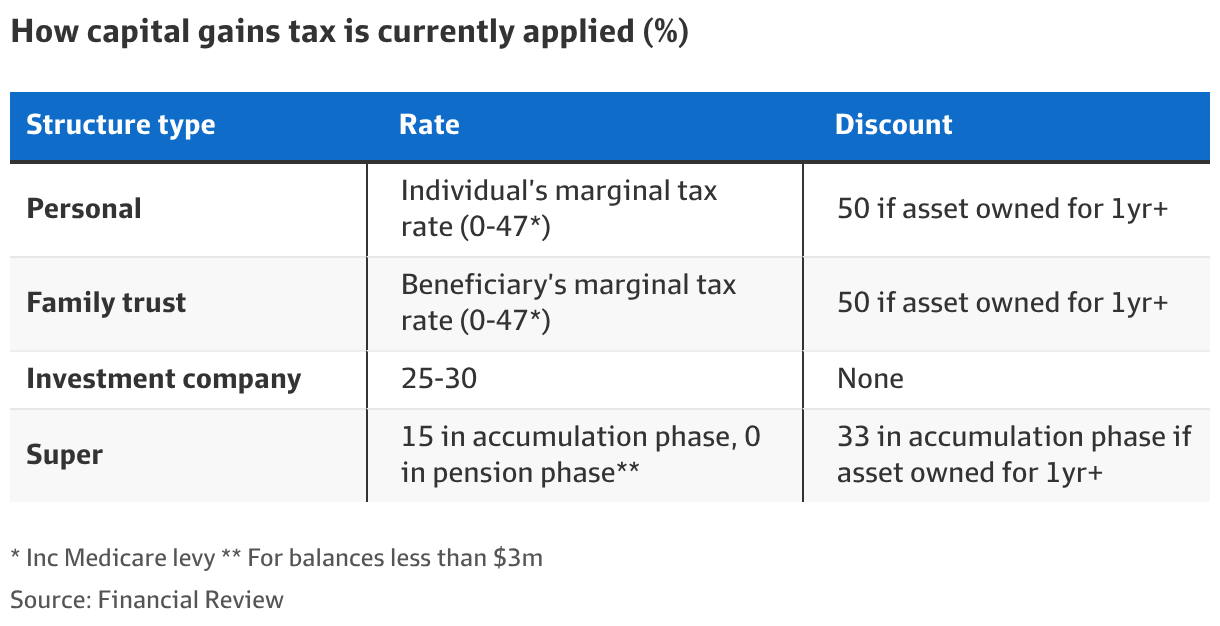

资产是以你自己的名义、伴侣的名义、养老金、家庭信托,还是通过投资公司或“桶公司”持有,一直都是较富裕投资者需要考虑的关键问题,而不同税务处理在选择持有实体时起着重要作用。

按照目前情况,不同实体对资本收益的征税方式不同。例如,如果一项资产由投资公司持有,就没有资本利得税折扣,但利润只按25%至30%的公司税率征税。

处于积累阶段的养老金账户所持资产,目前在15%的养老金税率上享有33%的折扣。实际操作中,只要资产持有超过一年,这意味着收益按10%征税。当养老金账户处于退休金阶段时,出售资产免征资本利得税。目前尚不清楚恢复1999年前按通胀调整的资本利得税折扣方法是否也会适用于养老金。

家庭信托本身不被征税,任何资本收益都会在利润分配给受益人后征税。与个人持有一样,信托受益人按照其边际税率纳税,现行50%资本利得税折扣也适用。

税务专家一致认为,如果对个人或信托受益人手中的收益转向按通胀调整的资本利得税折扣模式,可能导致投资公司使用增加,尤其是在持有成长型资产方面。

格德尔斯通说:“我们首先会考虑的是,我们会用什么结构持有资产。如果他们真的改回1999年前的旧规则,投资公司可能不是持有成长型资产的坏地方。”

他补充说,虽然不会有一条适用于所有人的“硬性规则”,但以信托或个人名义持有科技股或超高增长住宅房产,“会变得不那么有吸引力,尤其是如果它显著跑赢通胀”。

莫尔斯沃思同意,恢复1999年前的资本利得税折扣制度,将让不同类型资产的持有结构更加受到关注,投资者可能会重新审视用投资公司持有成长型资产。

“如果取消个人和信托的50%折扣,在其它条件不变的情况下,就会出现一种激励,让人开始把资本增值型资产放在公司里持有。而在个人和信托折扣存在期间,情况并非如此。”

他为一名处于最高边际税率的纳税人,说明了当前和潜在税务现实。该纳税人正在考虑是以个人名义,还是通过投资公司持有一项产生收入、同时具备高增长的资产。

“目前,我为了在出售时获得50%折扣,会以个人名义持有这项收入流,并为其支付47%的税,这会把我在资本收益上的即时税率降至23.5%。”

“这与30%的公司税率并没有相差十万八千里。公司持有资产期间产生收入按30%税率缴税,出售时资本收益也按30%税率缴税;而个人名义持有则是对这两项都按47%税率征税,再扣除指数化影响。”

“还有其它原因可能让你不想在公司里持有资本增值资产,但它确实会改变边际情况下的判断。”

来源:

https://www.afr.com/wealth/perso ... unt-20260430-p5zse4

Michelle BowesDeputy wealth editor

May 2, 2026 – 5.00am |

|

小儿女记事系列3---不可以!但我永远爱你 (2009-6-30) 清凉

小儿女记事系列3---不可以!但我永远爱你 (2009-6-30) 清凉

发表于 2026-5-3 06:40

发表于 2026-5-3 06:40

发表于 2026-5-3 07:20

发表于 2026-5-3 07:20