|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

本帖最后由 dootbear 于 2026-4-25 07:51 编辑

澳洲金融时报:懒一点还是更懒?10万澳元最佳投资方式

对市场集中度的担忧,推动了人们对所谓“等权重投资(equal-weight investing)”的兴趣激增。它的优点和缺点分别是什么?

说到投资,最佳策略也许归结为一个选择:是懒一点,还是更懒一点。这里说的“懒”,指的是指数投资。

研究无可争议地表明,至少从过去30年的回报来看,普通投资者实现投资成功的一个稳妥方法,是构建一个以大量交易所交易基金(ETF)或上市投资公司为核心、跟踪广泛指数的投资组合。

这并不是唯一的方法。确实有不少主动管理基金做得比指数更好,有些甚至持续了很长时间。但在15年的时间跨度内,10只中有8到9只都做不到。标普道琼斯数据显示,过去15年里,96%的普通全球股票基金跑输标普全球指数,87%的普通澳洲股票基金落后于标普/ASX200指数。

Saikal-Skea Independent Financial Advice负责人赛卡尔-斯基亚(Andrew Saikal-Skea)表示:“大多数基金经理能选股并跑赢市场吗?答案相当明确:不能。

从历史来看,在大多数市场里,你几乎不可能挑中一个在扣除费用后还能跑赢指数的主动管理人。”

因此,“更懒”的阵营胜出,找一只低费率、覆盖广泛的标普500或ASX200 ETF,然后把钱放进去不动。这就是所谓的市值加权指数投资,而它在过去几年里取得了巨大成功。截至3月31日,标普500过去10年的年均回报为14.2%,ASX200的年均回报为9.4%。

但现在有一种越来越热烈的讨论,起因是美国标普500中“七巨头”科技股的主导地位,以及澳洲ASX200中银行和资源股的集中,大家开始质疑:买一只复制这种集中格局的ETF,如今是否仍然合理。

争论的逻辑是:在美国这个例子里,本应是一个包含500只股票的广泛指数,却因为大型科技股,英伟达、苹果、微软、Alphabet、Meta和特斯拉,占比过高,而使指数某种程度上被扭曲了,中小股票的占比则显得太少。如果你认为这些股票被高估,而你现在买入指数,那么当它们下跌时,你可能只是把未来的跑输锁定了。

毕竟,今年年初,这7只股票占标普500的36%,而2016年这一比例仅为12.5%,这意味着其余493只股票只能分享剩下的64%。

虽然这种主导地位最近有所回落,但市场对替代方案的需求正在增长。

而越来越多人落脚到的地方,是稍微没那么懒一点的“等权重(equal-weight)”ETF。标普500等权重指数跟踪的是同样500只股票,但采用等权配置,也就是每家公司都占0.2%,不管它值多少钱。任何复制它的ETF,持有“吊车尾”的Campbell’s汤品公司股票与持有英伟达股票的金额都是一样的。

标普道琼斯亚太区指数投资策略主管苏·李(Sue Lee)表示,这种趋势甚至已延伸到期货市场,其等权重合约的未平仓量(衡量人们是否真的在用它投资)过去一年增长了100%以上,平均达到44亿美元。虽然这仍远远小于标普市值加权期货的6940亿美元,但它的增长速度是后者的10倍以上。

而“等权重”听起来跟“市值加权”似乎差别不大,毕竟只差一个词!毕竟,如果你买的是跟踪它的ETF,你持有的还是同样那些公司,只是大型公司的比重更低而已。

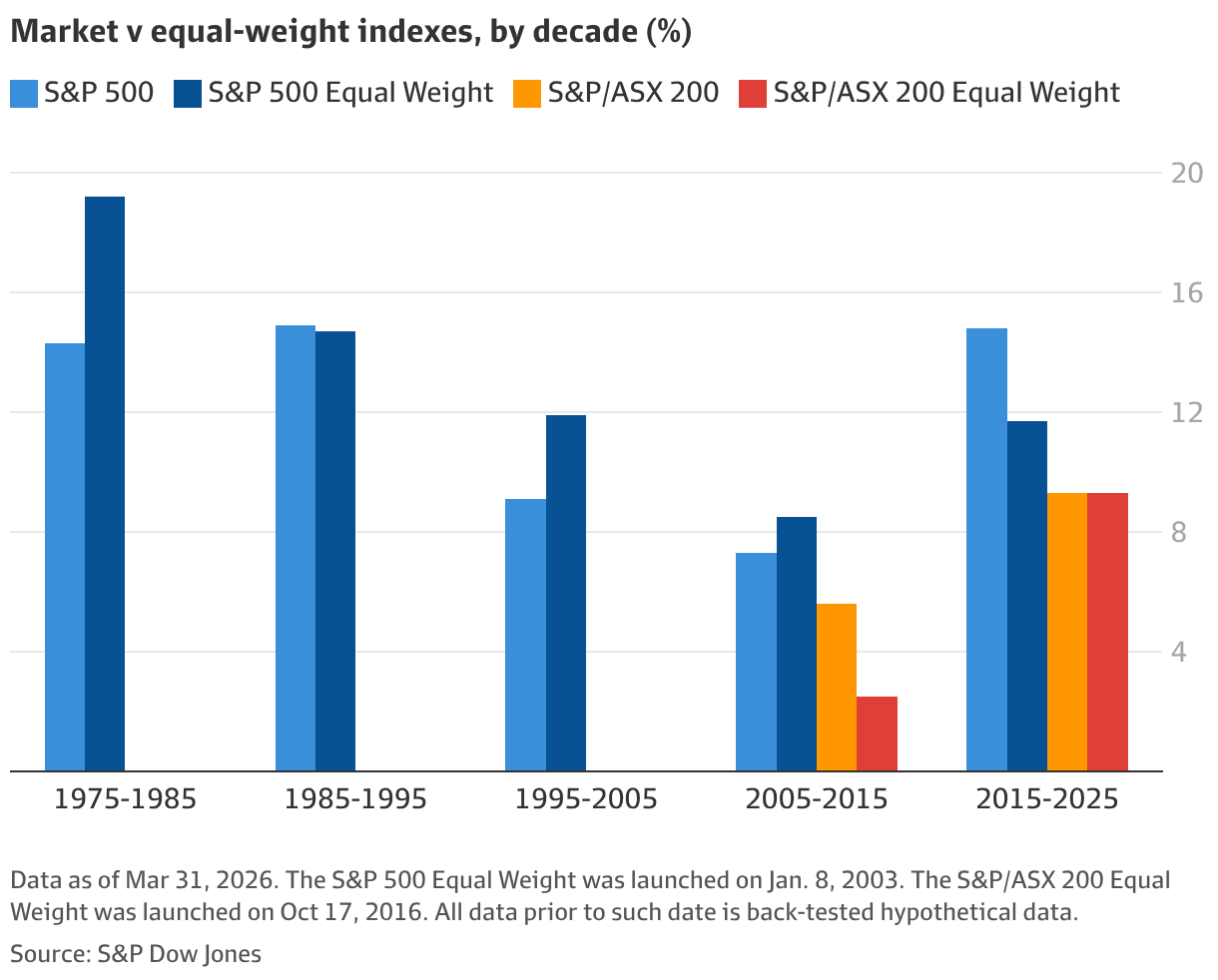

但正如图表所显示的,这一个词掩盖了投资结果上的巨大差异。对于标普500来说,过去25年里,市值加权指数投资平均表现更好;但从50年的时间来看,等权重略微领先。至于ASX200,等权重投资通常表现不如市值加权。后面我们会解释原因。

10年前投入10万澳元会发生什么?

为了说明这对一个10年前有10万澳元的投资者意味着什么:如果她非常懒,把钱放进标普500或ASX200的市值加权指数里,那么今天她在标普500里的资金大约会变成37.7万澳元(假设年均回报14.2%),而在ASX200里大约会变成24.6万澳元。

但如果她稍微没那么懒,选择了等权重版本,那么她现在大约会有29.4万澳元和21.8万澳元。两者差距分别为9.3万澳元和2.8万澳元。考虑到主动基金接近90%的跑输率,她也许仍会感到满意,但谁不想更懒一点呢?

这种差异出现的原因在于:按照这种标准改变你持有股票的比例,相当于给指数套上了一个过滤器。甚至有人认为,等权重指数与主动投资的共同点,比与指数投资的共同点还更多,也因此带来了主动投资的那些复杂性。

市值加权是真正的被动投资,而等权重则是在押注中小公司会跑赢大公司(用市场术语来说,就是押注成长,反对动量)。

Betashares高级投资策略师格里森(Cameron Gleeson)表示:“当股市集中度很高、随后又开始回落的时候,等权重策略通常最具吸引力。在这些时期,回报往往会从少数几家超大市值龙头扩散到更广泛的市场,而投资者因为对市场其它部分有更高敞口而获益。”

格里森表示,等权重策略显著跑赢的时期,包括1973年石油危机之后、互联网泡沫破裂之后,以及全球金融危机之后不久。

李在香港接受采访时表示:“等权重带有偏向小盘股的倾向,同时也带有偏向价值股的倾向。”

交易成本如何吞噬等权重回报

不过,虽然图表显示等权重投资在超长期内胜出,但图表并没有精确反映实际回报,因为它没有把管理费和交易成本算进去。

而这是一项重大的遗漏,因为等权重指数更高的成本,正是像赛卡尔-斯基亚这样的顾问不太愿意推荐等权重,而更倾向于推荐市值加权的重要原因。

而这种差异从指数投资一开始就已经出现了。

第一只指数基金,1971年由富国银行为新秀丽(Samsonite)创建,就是把纽约证券交易所的每一只股票都等权配置。但事情很快就出问题了。

先锋澳洲投资管理负责人伯恩斯(Duncan Burns)表示:“他们当时还没想出季度再平衡机制,而且又在努力追踪基准。他们发现,‘天啊,这种换手率正在把我们拖垮’,而且当年交易成本也高得多。所以他们赶紧踩刹车,很快转向了市值加权。”

李表示,在标普500中,等权重投资的交易成本和费用大约是市值加权投资的8倍。

额外的交易成本还会带来更多税务影响,无论是赢家股票的收益,还是输家股票的亏损。

伯恩斯说:“这会为投资者带来大量潜在的税务交易。”

赛卡尔-斯基亚表示,如果资金持续流入等权重基金,那么换手成本可以被控制,因为对那些下跌股票的再平衡,可以用新流入资金来完成。

但如果没有新资金流入,那么就必须卖出那些赢家股票,这可能触发资本利得税。赛卡尔-斯基亚表示,这对某些投资者来说会是个问题。

“你能越晚缴税,相比提前缴税,你手里可用于投资的钱就越多。从长期来看,这会产生影响。所以像等权重这种带有大量交易成本的方式,确实是个问题。”

市值加权投资的神奇力量

但问题不仅仅是交易成本。在先锋看来,等权重投资在本质上就不同于市值加权投资。

伯恩斯表示:“让市值加权起作用的四个关键因素是分散、低成本、低换手率和低税负。这就是它有效的原因,也就是它自带光环的原因。”

它通过按照公司自身真实规模来配置持仓,提供了整个市场的中性快照。所以,当较小的公司市值增长时,指数不需要额外买进,它们会随着指数一起长大。

价格变化本身就驱动了权重变化。因此,在标普500的例子里,当英伟达、Alphabet以及其它“七巨头”大幅上涨时,市值加权指数投资者几乎以微不足道的管理成本就完整享受到了这部分增长。多数指数基金的费用不到0.1%,先锋甚至低至0.03%。

伯恩斯说:“它有点像一种副作用很多的药,还带着一堆额外包袱。”

赛卡尔-斯基亚指出,如果你担心一个指数里的集中度,那么为什么不买一只小盘或中盘的被动ETF,把它放进你的卫星组合里呢?他说,这比买等权重指数更能精准地获得这类敞口。

但澳洲为什么等权重行不通?

上面这些在美国讲得通,因为美国拥有著名的深度股市。以Campbell’s为例,它市值63亿美元(88亿澳元),放到澳洲大致会排在市值前50名之外。而ASX200中最小的公司通常市值只有3亿到4亿澳元。

这意味着,根据数据,在澳洲等权重策略几乎总是失败,因为我们的市场在前20大公司上集中得多得多,而市场顶部的股票几乎很少变化。这意味着,这里并不存在那种推动标普500获得巨额收益的小公司动态成长、并进入指数的过程。

美国市场的前10大公司,像是一个不断轮换创新的转门。

当前标普500前10中,微软是唯一一家在2000年时也跻身前10的公司。

而在澳洲,25年前在前10里的必和必拓、联邦银行、国民银行、西太银行、力拓和澳新银行,如今仍然还在那里。

李表示:“在美国市场,我们看到一些公司从无到有快速成长,而在澳洲,根据我们自2000年以来的数据,大公司还是那些大公司。”

在这里,等权重只意味着超配那些永远也取代不了四大银行和两大矿业巨头的中盘股。

这就是为什么没有ETF提供商推出真正意义上的等权重指数产品。最接近的是VanEck Australian Equal Weight Index,但它并不尝试买下全部200家公司,它只持有75只证券。

晨星研究评级经理奥尔森(Matt Olsen)表示:“它在某些时期确实跑赢过,但在近年的历史中,它跑输了市值加权指数。”

它表现最好的年份是2016年和2017年。“如果小盘和中盘股跑赢,它可能就会表现更好,”奥尔森说。

这又把我们带回到那个事实:市值加权和指数投资,并不是一回事。

伯恩斯说:“只要我们一偏离市值加权,我们就开始试图通过选股或择时来打败市场。而这就变成主动投资了。”

来源:

https://www.afr.com/wealth/inves ... 000-20260407-p5zly6

Andrew HobbsWealth reporter

Apr 24, 2026 – 5.00am |

|

our cheeky gold fish~~~ (2007-8-24) 美讶

our cheeky gold fish~~~ (2007-8-24) 美讶

发表于 2026-4-25 07:48

发表于 2026-4-25 07:48

发表于 2026-4-25 08:18

发表于 2026-4-25 08:18