|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

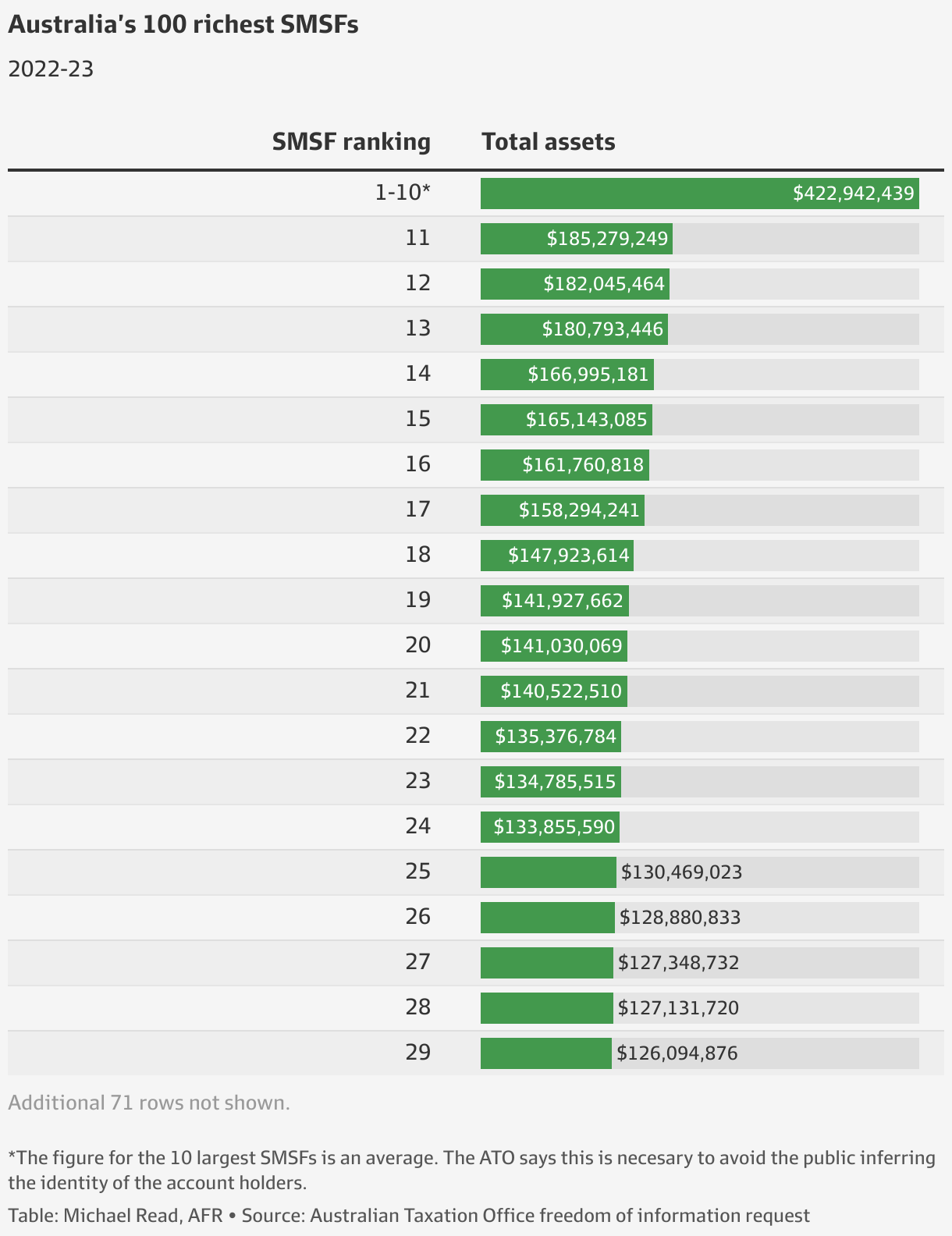

澳洲金融时报:SMSF人均余额飙至一百万澳元,或将面临新税冲击

自管退休金(SMSF)的平均基金规模现为190万澳元,使这一板块成为拟议中的“高余额新税”的重点征税对象。

新设立的SMSF数量以八年来最快的速度增长,越来越多在职人士希望对自己的退休储蓄拥有更大的掌控权。

随着新增资金不断流入,SMSF总资产达到1.05万亿澳元,截止6月30日当年,平均“个人成员余额”升至99万澳元;数据来自会计软件商Class(隶属金融平台Hub24)。

SMSF正高速增长。

余额激增也凸显该板块或将成为政府“高余额新税”的主要税源。Class估算,若新税通过,仅SMSF板块一年就可贡献约30亿澳元税收,比政府对“全体退休金体系”首年征收的估算多出7亿澳元。

数据还显示,该板块两年前总规模仅为8900亿澳元。加速扩张已反映到SMSF常用的平台净流入上,如Netwealth和Hub24,挤压行业养老基金的份额。审慎监管机构(APRA)今年2月发布的数据称,至2024年6月30日的一年里,Hub24获取的“竞争性资金流”比AustralianSuper多10亿澳元。

Class首席执行官斯蒂尔(Tim Steele)在采访中表示,这可能也反映出人们愈发希望掌控自己的退休金;一些人对市场上的其它选择有些“被疏离”的感觉,而“掌控感”正是建立SMSF的关键动因之一。

董事总经理伍兹(Angus Woods)表示,管理咨询机构Adviser Ratings的证据显示,随着客户余额变大,理财顾问正越来越多地将其引导至SMSF。

伍兹说,“一旦你进入退休阶段,一切都在变化”。

这时顾问与会计师开始考虑让客户从现有退休金基金“转场”至零售平台或SMSF常用的平台。

这些平台既可被SMSF使用,也可被零售退休金基金使用,但顾问往往把余额更大的客户放入SMSF;这正推动所谓“竞争性资金流”的此消彼长。

他说:“这是广泛性的,不只是AustralianSuper,而是跨越各类基金。”

我们的数据表明,顾问大约会把30%的客户配置在SMSF中。随着更多人退休并从行业基金转出,即便比例维持在30%,管理资产的“绝对量”仍会持续放大。

上财年新设立的SMSF约为4.2万只,前一年为3.3万只。2024财年的“净新增设立”达到17,886只,同比增加5.4%。

增长最快的是45—59岁人群,增幅49%;其次为30—44岁人群,增幅37%。斯蒂尔表示,这反映这些年龄段对财富积累的参与度上升;其公司管理约SMSF总资产1.05万亿澳元中的35%。

SMSF的平均基金规模升至190万澳元,平均“成员人均余额”升至99万澳元。

重大影响

斯蒂尔称,估值上升对“高余额新税”若按原计划推进的税收规模有重大影响。按Class对其所服务客户的数据测算,截至2024年6月底,这些成员的潜在税负合计接近9.41亿澳元;若新税当时已实施,个人成员的平均税单接近5.2万澳元。

“若假定我们在Class上管理着SMSF资产的35%,再外推至全市场,税收可能达27亿澳元,”他说。这比政府对“全体退休金体系”征收23亿澳元的估算高出4亿澳元。

此外,斯蒂尔称,上述测算基于2024纳税年度;如果再假定去年资产增长10%,税收规模将接近30亿澳元。

“我们知道该税的具体结构仍在争论,但如果维持现行设计,对SMSF的影响会非常显著,”他说。

按上次选举提出的方案,新税将对超过300万澳元余额部分的“收益增长”征收最高15%的税;目前业内与政府内部分别出现更多声音要求调整方案中的若干要素。该税不随通胀指数化,并将适用于未出售资产的账面增值。

斯蒂尔表示:“对未实现收益征税,从税法先例看几乎没人喜欢,而且这会给估值带来巨大压力。”

Class识别到,约6.7%的相关成员很可能面临流动性问题,难以支付估计的5.2万澳元税款。

另一端方面,上财年新设立SMSF的“平均起步规模”从51.5万澳元降至36.3万澳元,降幅29%。

斯蒂尔说:“我们在较年轻群体中看到持续增长。他们更早重视退休金管理,而更低成本的设立与管理选项让更早建立SMSF在财务上更可行。”

这一“小额起步基金”的增加还出现在澳洲证券与投资委员会(ASIC)更新指引之后,ASIC已删除关于“SMSF起始余额建议不低于50万澳元”的旧推荐。

来源:

https://www.afr.com/wealth/super ... son-20250923-p5mxbl

Andrew Hobbs

Andrew HobbsWealth reporter

Sep 24, 2025 – 5.00am |

评分

-

查看全部评分

|

从失业到再就业 (2009-6-5) athleticfrog

从失业到再就业 (2009-6-5) athleticfrog

发表于 2025-9-25 06:36

发表于 2025-9-25 06:36

发表于 2025-9-25 07:54

发表于 2025-9-25 07:54

补贴补贴电费

补贴补贴电费