|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:经济学家称房价可能下跌10%,那又怎样?

自2000年以来,澳洲房价已上涨400%。那么,10%的下跌到底意味着什么?上一次政府大幅调整房地产税时,又发生了什么?

25岁的达莫雷(Claudia D’Amore)去年5月与男友匆忙在悉尼外西南区Catherine Field购买了一套四居室住房,价格为114.5万澳元。

这对情侣当时担心,如果不买,就会被市场甩下车。而他们的担忧是正确的:他们估计,过去12个月里,自家房子价值已经上涨了20万澳元。

她说:“对很多人来说,房产是一个梦想。我也来自意大利背景,所以对我们来说,拥有房产说明你已经准备好迈入人生下一阶段。”

“虽然看到房价下跌是积极的,但杂货成本、肉类成本,所有东西都在上涨。我不认为工资跟上了这些上涨。”

工党决定从2027年7月起对资本收益引入最低30%的税率,并取消负扣税,这让房地产投资者感到不安。拍卖清盘率八年来首次跌破50%,不包括疫情时期;悉尼房价下跌0.9%,墨尔本下跌0.8%。

摩根士丹利现在预计,在这轮下行中,房价最多可能下跌10%,这将是40年来最大规模的房地产市场调整。

不过,住房部长奥尼尔(Clare O’Neil)周三在接受第七频道巴尔(Natalie Barr)采访时,并没有把价格下跌归功于政府政策。房价下跌是改善住房负担能力的一个核心因素。奥尼尔说:“Nat,政府的这些变化并不是我国房价下跌的主要驱动因素。”

鉴于澳洲房价自2000年以来已上涨400%,而首府城市市场又是全球最难负担的市场之一,10%的房价下跌到底能有多糟?上一次政府大幅调整房地产税时发生了什么?首次置业者又怎么看?

上一次工党尝试这样做时发生了什么?

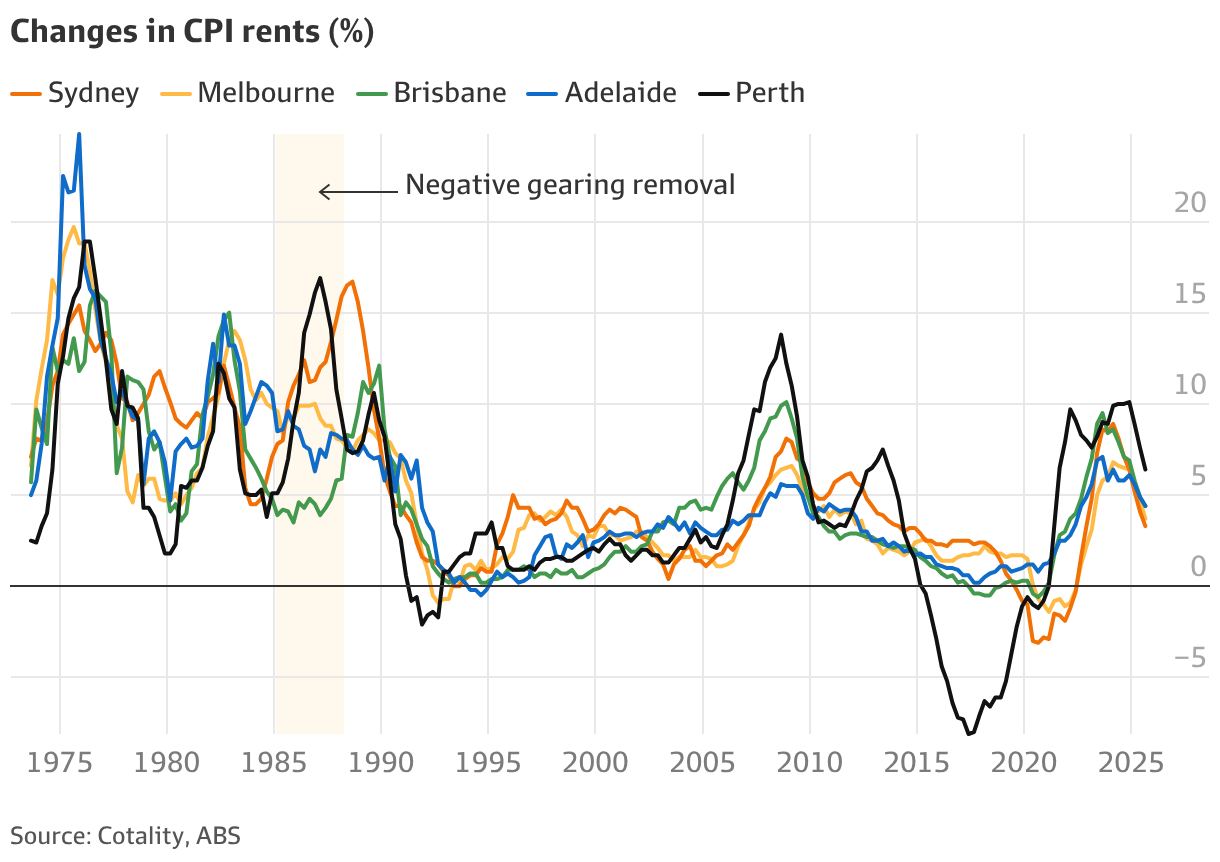

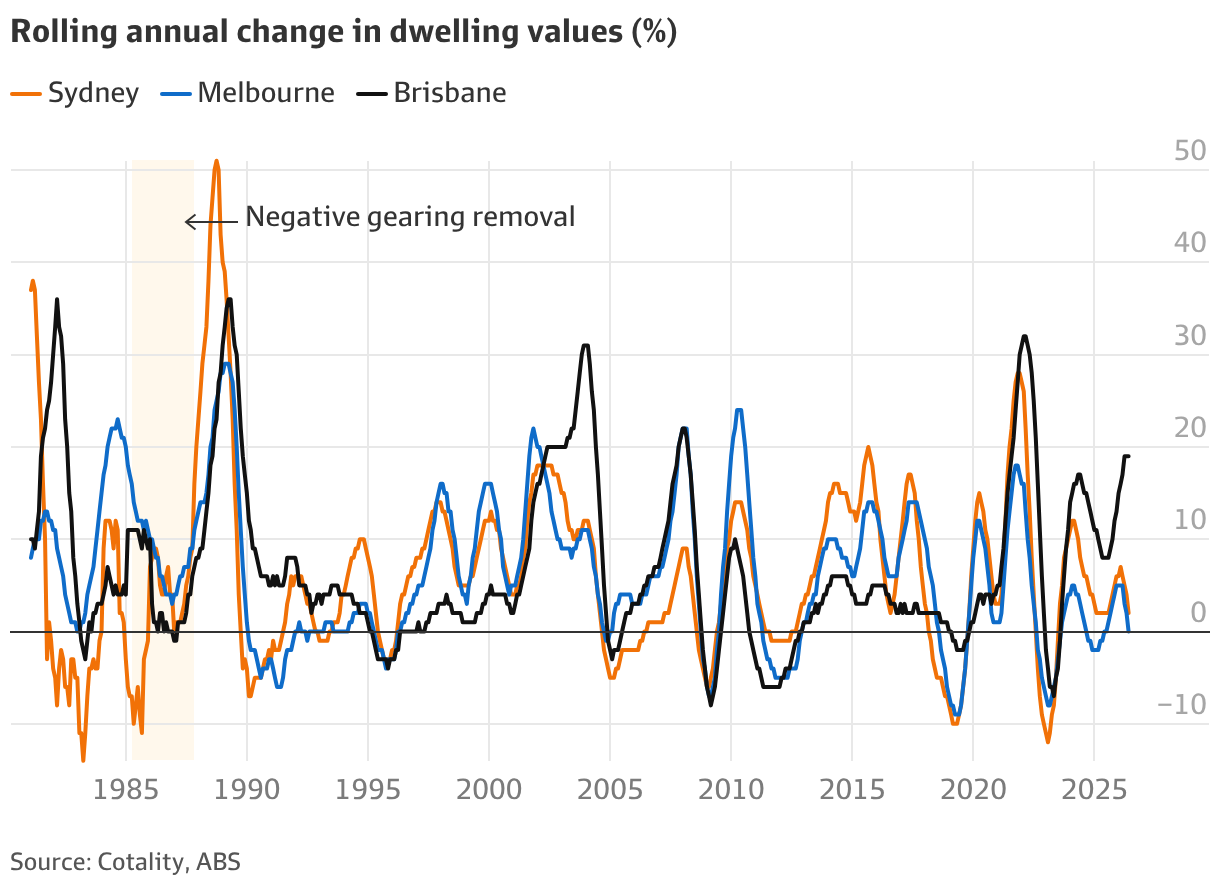

1985年7月,霍克政府取消负扣税时,时任财政部长基廷宣布,这项税收优惠“没有增加住房存量,也没有增加出租住房存量,也未能帮助真正需要帮助的家庭”。

由于空置率极低,悉尼和珀斯租金上涨约30%。公众强烈不满,意味着负扣税两年后于1987年9月恢复。

经济学家表示,租金上涨不能归咎于取消负扣税,因为这项政策变化在一些市场没有产生影响。

Cotality研究主管劳利斯(Tim Lawless)表示:“这确实凸显出,除了政策因素之外,还有很多其他事情在发生。这可能更多与这些市场的底层租赁动态有关,尤其是空置率以及租赁需求与供应之间的平衡。”

独立经济学家埃斯莱克(Saul Eslake)认为,2026年预算税改不会导致租金飙升。

埃斯莱克说:“假设这是真的。假设这些变化促使房东集体出售物业,因为我们不再获得负扣税和资本利得税优惠。那他们会卖给谁?不是其他房东……而是必须卖给想买自住房的人。”

“虽然出租住房供应会下降,但租赁住房需求也会以完全相同的数量下降。所以,为什么租金应该上涨?”

相反,Ray White首席经济学家科尼斯比(Nerida Conisbee)表示,租客会变得更糟,因为虽然一些人会成为首次置业者,但总会有更多人进入租赁市场。

科尼斯比说:“人们离开家,从一个城市搬到另一个城市,离婚,这些都不会阻止人们成为租客。我认为这正是这个论点真正崩塌的地方。”

“最终你会陷入一种情况:租客仍在进入市场,但可用的新出租物业不多,因此租金开始上涨。”

至于房价,在20世纪80年代取消负扣税的27个月里,悉尼房价上涨15%,墨尔本上涨15.8%,布里斯班上涨6.4%。

负扣税恢复后,房价大涨:悉尼房价上涨44.2%,墨尔本上涨32.8%,布里斯班上涨52.8%。

这轮繁荣也不应归因于税制变化。劳利斯表示:“这发生在1987年股灾之后,当时许多投资者需求很可能转向房地产。还有其他结构性驱动因素,例如金融自由化和更容易获得信贷。”

一个更近期的取消负扣税例子来自新西兰。2021年,时任新西兰总理阿德恩取消了按揭利息可抵扣性,也就是他们相当于房地产税收优惠的制度。然而,到2024年,租金中位数每周上涨近100新西兰元,促使新当选的国家党总理卢克森(Christopher Luxon)恢复投资者税收优惠。

e61 Institute研究经理、新西兰人诺兰(Matt Nolan)表示,很难把租金上涨与税收政策直接联系起来。

诺兰说:“最终很难把事情完全厘清,但在财政部等地方提供政策建议的人普遍有一种印象,即负扣税对租金并没有真正造成什么影响,它只是一个非常边缘的因素。”

房价下跌10%到底意味着什么?

房价下跌10%,会让综合首府城市价格回到2024年7月水平。正如独立研究中心(Centre for Independent Studies)首席经济学家图利普(Peter Tulip)指出的那样,我们当时也在进行同样的住房负担能力讨论。所以,如果不是现在,又什么时候呢?

政府迅速强调,过去几周我们看到的价格下跌,更多与利率上升和中东冲突不确定性有关,而不是预算变化。

住房智库YIMBY Melbourne首席组织者奥布莱恩(Jonathan O’Brien)表示:“我们应该说,房价下跌是良好住房政策的目标,尤其是在澳洲,因为澳洲房价太高。”

更低房价以及来自投资者的竞争减少,应该让更多年轻澳洲人能够买到自己的住房。图利普说,这种影响在社会层面比经济层面更重要。

他说:“我们有一种社会文化愿望,认为年轻人能够买房是一件好事。”

但这不只是好事而已。埃斯莱克表示,人们需要感觉自己在所生活的社会和社区中拥有一份权益。一旦他们有了这种感觉,就会更有安全感去生孩子或创业。

e61 Institute住房研究经理加文(Nick Garvin)表示,保持澳洲住房拥有梦想,也有助于维持社会凝聚力。如果太多人开始觉得制度对他们不公平,他们就更可能想把整个制度推翻。

这些社会因素也会渗透到经济现实中。

加文说:“如果财富集中在更少数人手中,这些财富就不太可能转化为消费增长。而缺乏社会凝聚力可能导致政治不稳定,并引发糟糕的经济政策。”

但房价下跌对经济意味着什么?

这将削弱“财富效应”。所谓财富效应,是指资产价格上涨让房主和投资者觉得自己更富有,从而增加消费;而价格下跌则会触发相反效果。虽然消费减少有助于抑制通胀,但也可能带来更广泛经济放缓风险,因为消费支出是GDP的主要驱动力。

澳洲央行估计,住房财富每增加1%,长期消费水平会增加0.16%。按这一比例计算,埃斯莱克表示,房价下跌10%带来的财富效应将“几乎无法察觉”。

但全球建筑咨询公司Rider Levett Bucknall大洋洲首席经济学家威尔特希尔(Trent Wiltshire)表示,如果房价下跌10%,长期消费支出下降1.6%,再叠加其他因素,将是“相当显著”的影响。

威尔特希尔说:“这会影响房地产中介、律师、产权过户师、银行、搬家公司。然后,当人们搬进新家时,他们通常会翻新、购买新家具,所以这也会影响建筑行业,影响零售行业。”

埃斯莱克承认,如果价格跌幅更加极端,比如25%,财富效应就会开始对消费支出产生有意义的影响。

埃斯莱克说:“如果价格下跌25%,那么是的,可能会对经济活动产生可察觉的财富效应,也可能出现有关金融系统稳定性的合理担忧,因为大量债务都以住房作抵押。”

不过,图利普认为,如此大幅下跌不太可能发生。

他说:“如果房价一夜之间回到可负担水平,那会造成巨大问题。但讨论这种情况是否可取没有意义,因为它不可能发生。”

“房价泡沫不会爆破,它只会在多年,甚至某些情况下几十年里逐渐泄气。”

“负资产”呢?这是风险吗?

房价下跌可能造成“负资产”,也就是购房者欠银行的钱超过资产价值。

最近使用政府5%首付计划的首次置业者,面临更高负资产风险,因为他们在购房时对房屋拥有的权益很小,只有5%,而且还没有偿还多少贷款来增加持有权益。

房价下跌5%实际上会抹去买家的权益,假设他们刚刚买入;下跌10%则意味着该计划中的许多人欠款将超过房屋价值。

但经济学家迅速淡化这种潜在路径引发的担忧。图利普认为,这种情况下的大多数房主“仍然远远领先”,而且“从房价长期走势图来看,10%的下跌几乎难以辨认”。

YIMBY Melbourne的奥布莱恩试图安抚首次置业者,他把住房权益称为“最无用的财富形式”,并告诉房主不要因市场下跌而恐慌。

他说:“人们把家庭财富用于住房之外其他用途的想法,并没有得到数据支持。现实是,房子只是纸面财富,用来购买另一套房。关于负资产存在巨大风险的说法,我完全不认同,因为如果你的房价下跌,其他所有房子的价格也下跌了。”

如果房主被迫出售,负资产可能成为实际问题,原因可能是失业或关系破裂。但如果他们能够更长期持有资产,首次置业者通常至少持有八年,就应该能够度过风暴。

埃斯莱克说:“如果有人在未来两年发现自己陷入负资产,那么在八年周期里,他们大概率会通过偿还贷款和某个时间点房价恢复,走出这种状态。”

达尔文首次置业者威廉姆森(Jodie Williamson)愿意接受任何帮助。她在40多岁时结束一段长期关系后,重新回到达尔文租房市场。当时当地空置率只有1%。去年圣诞节前,她使用联邦政府5%首付计划,以60万澳元购买了邻居的一套两居室联排别墅,距离市中心开车4分钟。

威廉姆森说:“如果我无法使用5%首付,在房东要卖房、又没有出租房可用的情况下,我不知道自己会怎样。那真的会非常紧张。”

她说:“我们越来越常听到,人们如果没有继承遗产,就进不了房地产市场,因为这真的相当困难。所以,如果人们依赖这些来踏进市场……如果预算变化能带来一点缓解,我认为那会受到欢迎。”

按揭经纪机构Resolve Finance董事总经理克雷林(Don Crellin)表示,对他的大多数首次置业客户来说,进入市场并不是靠有纪律地存钱,而是取决于家人是否能帮忙。

克雷林说:“家庭支持不再只是边缘上的锦上添花。对许多澳洲人来说,它正成为从租房到买房之间的桥梁。”

达尔文Loan Market按揭经纪辛格(Anjali Singh)表示,许多达尔文物业过去根本还没上市就被州际投资者抢走,因为这个较小首府城市是最便宜的买房地点之一。但自预算案以来,这种情况已经改变。

她说:“我仍然认为有很多人想进入市场,包括投资者和首次置业者。但随着首次置业担保计划以及7月1日即将到来的新变化,我认为首次置业者会有更多选择。”

来源:

https://www.afr.com/property/res ... hat-20260602-p60333

Lucy Slade and Emma McGrath-Cohen

Jun 6, 2026 – 5.00am |

评分

-

查看全部评分

|

开贴,整个house装修 - 图多,慎入! 更新第二个卫生间图片,坑2.5已填,未满... (2011-7-14) karaoke_oz

开贴,整个house装修 - 图多,慎入! 更新第二个卫生间图片,坑2.5已填,未满... (2011-7-14) karaoke_oz  granny flat进行时- (工程完毕,组图已上) (2010-11-17) Gelen

granny flat进行时- (工程完毕,组图已上) (2010-11-17) Gelen

发表于 2026-6-7 08:30

发表于 2026-6-7 08:30

发表于 2026-6-7 09:09

发表于 2026-6-7 09:09