|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:CSL“清仓式”下调预期,投资者夺路而逃

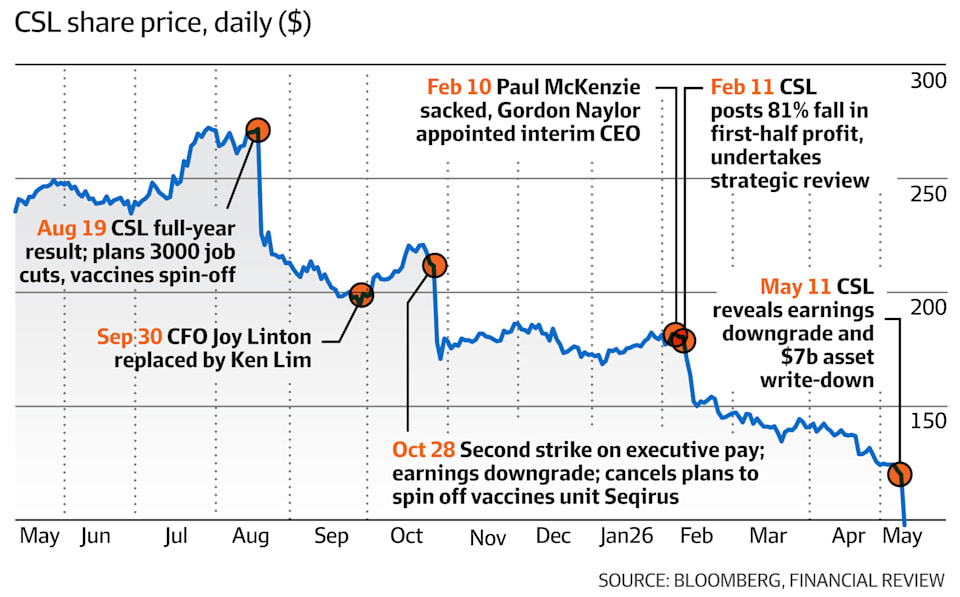

CSL在三个月前刚刚重申盈利预测后,如今却下调预期,并宣布澳洲企业史上最大规模之一的资产减记。随着这家医疗巨头为长期董事长麦克纳米(Brian McNamee)明年离任扫清障碍,CSL已经失去了主要投资者的信任。

CSL公布的减值主要与其Vifor肾脏治疗子公司有关。CSL于2022年以164亿澳元收购了该公司。与此同时,CSL还警告称,多重问题正在拖累利润。消息发布后,CSL市值蒸发近100亿澳元。分析师将这次下调盈利预测称为一次“全盘清理式下调”。

尽管CSL股价跌至2016年以来未见的水平,并且公司周一公布了50亿美元(70亿澳元)的减值,CSL临时首席执行官内勒(Gordon Naylor)仍表示,公司“状况相当不错”。

他说:“这听起来可能有点逆向思维,但事实就是如此”。

“我之前作为股东远远看着这家公司,确实感到沮丧。现在真正进入公司内部,仔细查看‘引擎盖下面’的情况后,我发现这里的人很好,企业文化积极,他们也明白需要做什么。情况比我原先希望的还要稍好一些。”

CSL将最新一次盈利下调归因于几个因素:美国免疫球蛋白业务库存过剩;中国白蛋白价格下跌,白蛋白是血浆中的一种蛋白质;以及一场战争导致对伊朗的销售中断。

CSL承认,公司预计核心血浆业务的利润率将下降,对价格竞争的程度仍不确定,而且也不知道在内勒一年内卸任后,将由谁来领导公司。

内勒排除了自己成为正式首席执行官的可能性,这让一些股东感到失望。他表示,尽管过去12个月对公司而言堪称灾难,包括两次下调利润预期、前首席执行官麦肯齐(Paul McKenzie)被解雇,以及在美国疫苗接种率大幅下降后放弃分拆疫苗部门Seqirus的计划,但他并不认为还会出现更多令人不快的意外。

CSL今年早些时候已宣布15亿美元减值。

不过,主要投资者正越来越失去耐心。过去两年,他们眼看着CSL市值从1500亿澳元缩水至周一的480亿澳元。当天CSL股价下跌16%,至100.75澳元。

Airlie Funds Management的雷·戴维(Ray David)表示:“这次交易更新还显示,毛利率正承受很大压力,这令人担忧。因为如果你过去两年听CSL讲的故事,它一直在说要改善毛利率,提高工厂效率和产出率,以抵消新冠疫情期间积累的一些通胀压力。”

Allan Gray投资组合分析师纳亚克(Suhas Nayak)表示:“这里令人担忧的一部分在于,CSL似乎也在减记部分固定资产,看起来不只是与收购相关的无形资产,这一点令人担忧。”

CSL最新的减值规模是几十年来最大之一,只小于必和必拓和力拓在过去20年中对其国际石油、天然气和煤炭资产进行的大规模减记。由于价格竞争存在不确定性,这些减值将覆盖未来两个财年。

CSL首席财务官Ken Lim在周一上午召开的分析师电话会议上表示:“我们需要进行进一步分析。到2026年6月结账时,推动这些减值的因素可能还不会完全清楚。”

CSL告诉投资者,公司预计收入将下降2%,至152亿美元;利润将下降4%,至31亿美元。相比之下,市场此前预测分别为158亿美元和33.5亿美元。

这家生物科技巨头最新遭遇的挫折发生在听力植入设备巨头Cochlear上个月意外下调预期之后,这加剧了投资者对澳洲大型医疗公司的不安情绪。长期以来,这些公司一直被视为可靠的增长引擎,也是许多工人养老金基金中的核心投资标的。

在公告发布前,CSL股价已表现疲软,因为该集团核心血浆业务面临竞争压力,而美国疫苗接种率下降也冲击了盈利。今年2月,CSL公布的半年度利润下降81%,至4亿美元。

这次下调预期是CSL股东遭遇的最新打击。股东本已越来越失去耐心,而这一点也得到了公司董事长麦克纳米的承认。麦克纳米曾长期担任CSL首席执行官。

当被问及麦克纳米是否会因这次减记而比预期更早卸任时,内勒表示:“董事会正在积极推进相关程序,考虑董事长继任问题,这正如你所预期的那样。”

Evans and Partners分析师克里恩(Sacha Krien)表示:“人们很容易把这看作一次全盘清理式下调,但CSL在免疫球蛋白渠道方面持续缺乏可见度,这令人担忧。西班牙竞争对手Grifols继续相对于CSL赢得市场份额,尽管其中部分增长可能仍是上一对应期间赢得合同的结果。”

CSL还宣布,首席商务官施梅尔茨(Andy Schmeltz)决定退休。他将由萨克里斯坦(Diego Sacristan)接任,后者将从7月1日起履新。萨克里斯坦最近负责CSL Behring在美国的业务。

内勒没有排除分拆Seqirus的可能性,但表示目前并未把此事摆上台面。他说,公司的每股收益仍然强劲,但承认公司的资本回报率已经下降。

他承认,CSL已经将市场份额输给了竞争对手,尤其是在核心血浆业务方面。按销量计算,CSL是美国第三大市场参与者。

内勒表示:“挑战在于,CSL是否仍在持续有效地竞争,随着时间推移出现的下滑也表明,我们已经不如从前。”

来源:

https://www.afr.com/companies/he ... nts-20260511-p5zvkg

Michael Smith, Joanne Tran and Gus McCubbing

Updated May 11, 2026 – 5.10pm, first published at 9.08am |

|

美食接龙-竹笙炖花菇 patrickzhu接招 (2008-2-5) bluesummer

美食接龙-竹笙炖花菇 patrickzhu接招 (2008-2-5) bluesummer

发表于 2026-5-12 07:24

发表于 2026-5-12 07:24

发表于 2026-5-12 08:23

发表于 2026-5-12 08:23