|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:“误导”:投资者质疑财政部资本利得税分析

投资者批评财长查默斯坚称资本利得税调整必须适用于住房以外的所有资产。

他们认为,风险更高的投资将被额外税收惩罚,而财政部对房东规避规则的担忧被夸大了。

总理阿尔巴尼斯周二声称,50%折扣导致房地产投资出现“巨大扭曲”,并称工党只是回到1999年前按通胀指数化计算资本利得税的制度。这一说法也受到质疑,因为它遗漏了关键限定条件。

《澳洲金融时报》周二披露,财政部分析显示,未来十年资本收益平均税率只会从19.3%升至21.4%,而且不太可能影响整体经济投资。

尽管对本地人赚取的实际收益引入30%最低税率,但收入低于200万澳元的小企业、养老金基金和外国投资者,仍将有资格享受资本收益方面的重要折扣。

财政部表示,与拟议中的通胀指数化模式相比,前自由党财长科斯特洛(Peter Costello)现行的个人资本收益50%折扣,对高增长投资补偿过度,而对低增长资产补偿不足。

总部位于珀斯的Westbridge Funds Management董事总经理柯林斯(Damian Collins)表示,财政部分析具有误导性,因为投资风险更高企业的人,理应期待获得更高的风险调整后税后回报,而不只是获得通胀补偿。

柯林斯说:“如果有人投资一家初创企业,可能会输掉全部资金,包括自己的家庭住房和投入的任何积蓄,那么他们这样做的基础,是这项投资有朝一日会产生高回报。”

“如果有人投资矿业勘探股,同样知道自己可能会输掉全部资金,但如果上涨,大部分收益又会流向澳洲税务局,这也意味着人们愿意承担的风险会降低。”

“如果他们必须向澳洲税务局缴纳最高47%的税,激励就会减弱,风险可能就不值得承担。”

比基廷1999年前制度更糟

1985年至1999年,前总理基廷时期实行的旧通胀指数化模式,允许投资者将资本收益在五年内平滑处理,以承认一次性利润可能波动较大,并暂时把纳税人推入更高税阶。

工党的预算提案省略了这种所谓的收入平均化功能。

基廷制度也没有阿尔巴尼斯政府正在施加的、针对实际通胀调整后收益的30%最低税率。

墨尔本税务顾问克莱门茨(Andrew Clements)表示,拟议中的新制度比1999年前的制度更严厉。

他说:“它没有解决长期收益在单一年份征税时产生的税率扭曲问题。”

阿尔巴尼斯政府并没有充分理解,也不容易解释清楚的是,30%最低税率将针对实际,也就是经通胀调整后的资本收益征收。因此,在低回报投资上,尤其是在通胀较高时,应缴税率可能更低。

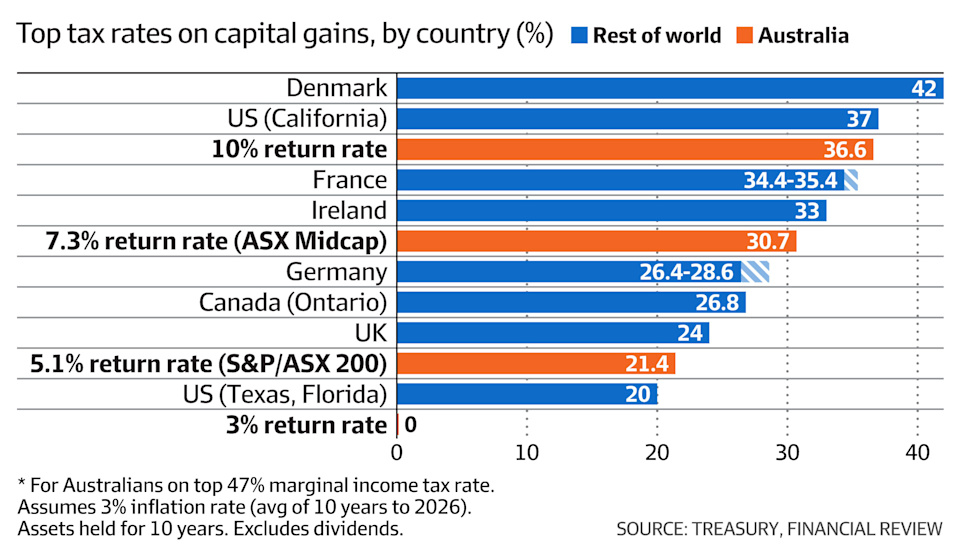

根据财政部的说法,一名适用47%最高边际所得税率的高收入投资者,如果十年内平均回报率为3%,并假设过去十年年通胀率约为3%,则无需缴纳资本利得税。

一名投资者若获得S&P/ASX 200平均资本增长率,即每年5.1%,不包括股息,则有效资本利得税率为21.4%。

一名获得ASX中型股平均7.3%回报率的投资者,将缴纳30.7%的税。

对于十年期投资而言,10%的年回报率将面临36.6%的有效资本利得税率。

农民将面临更高税负

国家党领袖卡纳万(Matt Canavan)将在周三的一场演讲中警告称,根据农业历史资本收益计算,农民将缴纳约36.6%的更高税率。

卡纳万将在布里斯班Rural Press Club表示:“这将意味着澳洲农民将面临全球最高的资本利得税之一。”

查默斯周二表示,对不同资产统一实行资本收益通胀指数化,将消除扭曲,例如高回报的有地住宅与低回报公寓之间的扭曲。

他说,如果只取消某一类资产的资本利得税折扣,而不取消其它资产折扣,将引入新的扭曲。

他说:“我们的资本利得税调整,是为了更准确地补偿投资者所承受的通胀影响,这将有助于确保投资决策由经济结果驱动,而不是由税务结果驱动。”

激进投资者怀利(John Wylie)上周敦促政府将调整范围缩小至住宅住房,否则可能会寒蝉效应般抑制那些承担风险、投资生产性活动的企业在创新和就业方面的商业投资。

财政部提供给《澳洲金融时报》的六页分析解释了政府为何倾向于把住房以外的所有资产都纳入资本利得税调整,包括上市股票、商业地产、加密货币、私营公司股份和初创企业。

财政部对避税的担忧

财政部表示,如果50%折扣只适用于房地产,投资者可能会设立公司来规避规则。

分析称:“在这套改革方案下,股票投资者也将转向资本利得税指数化安排,确保不同资产之间的税务处理更加一致。”

“否则,投资者仍可能实际上获得投资房产的资本利得税折扣,例如,通过公司购买房产,然后再通过出售公司实现资本收益。”

会计公司Pitcher Partners税务合伙人达尔(Stuart Dall)表示,这是“用大锤砸核桃”。

达尔说:“仅凭这一点,根本不能合理解释为什么要彻底取消所有资产类别的资本利得税折扣。”

“直接房地产收益可能通过夹入公司结构而转化为股票收益,这种可能性完全可以通过‘穿透’方式作为有针对性的反规避措施来处理。”

柯林斯表示,投资者如果通过公司购买房产,就无法使用任何来自净租金收入的结转亏损。

柯林斯说:“如果房产在公司名下,而且债务与资产绑定,亏损就会被困在公司里,所以很少有投资者甚至会考虑这样设置。”

“所谓公司的下一位买家,将随后承担那家公司过去所做一切事情的责任。未缴税款、未知债务、未付给工人的款项等等。”

“我不确定银行是否会借钱给房产投资者去购买这家公司,因为其中存在所有这些隐藏的潜在负债。”

一名身家数亿澳元的知名澳洲企业家表示,如果资本利得税调整只限于房地产,投资者会设立公司来规避通胀指数化下更高资本利得税率、并获得50%折扣,这种说法是“胡扯”。

最终,投资者在未来出售时,需要找到愿意购买持有该房产公司的买家。

这名要求匿名发言的人士说:“财政部关于在资本利得税上区分房地产和其它资产的观点,也就是人们会通过设立公司来规避,是胡扯。”

“没有人会为了买一栋房子或一套公寓,而愿意购买别人的公司。”

“此外,如果你想防止少数人利用这种技巧作为漏洞,州印花税立法中已有大量先例,涵盖房地产占比较高的公司,并对它们征收与出售底层房地产应缴纳的同等印花税。”

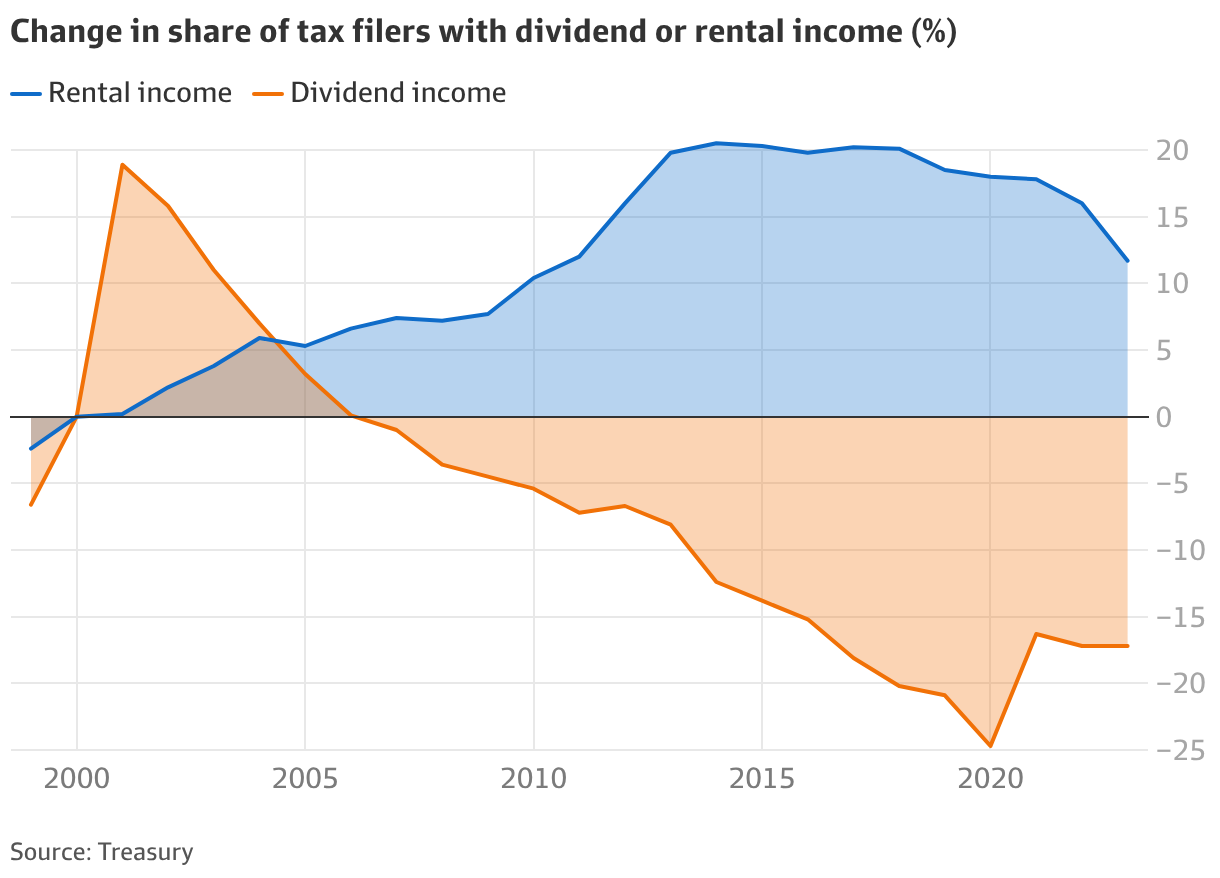

税务学者斯图尔特(Miranda Stewart)表示,50%折扣最初旨在鼓励股票投资,但并不清楚新制度会让所有投资者缴纳更多税。

斯图尔特曾被借调至财政部,参与制定资本税收调整。她说:“随着出租房产吸引力下降,这些调整甚至可能刺激股权投资。”

1999年商业税报告建议引入50%资本利得税折扣。该报告由商人拉尔夫(John Ralph)为霍华德政府撰写,认为这一调整会创造一个股东国家,并鼓励投资者更频繁买卖资产。

但财政部在预算文件中表示,这项优惠产生了相反效果。

预算案同时发布的分析发现,在引入折扣后的25年里,申报股息收入的纳税人占比下降了近20%,而从投资房产获得租金收入的人群比例上升了超过10%。

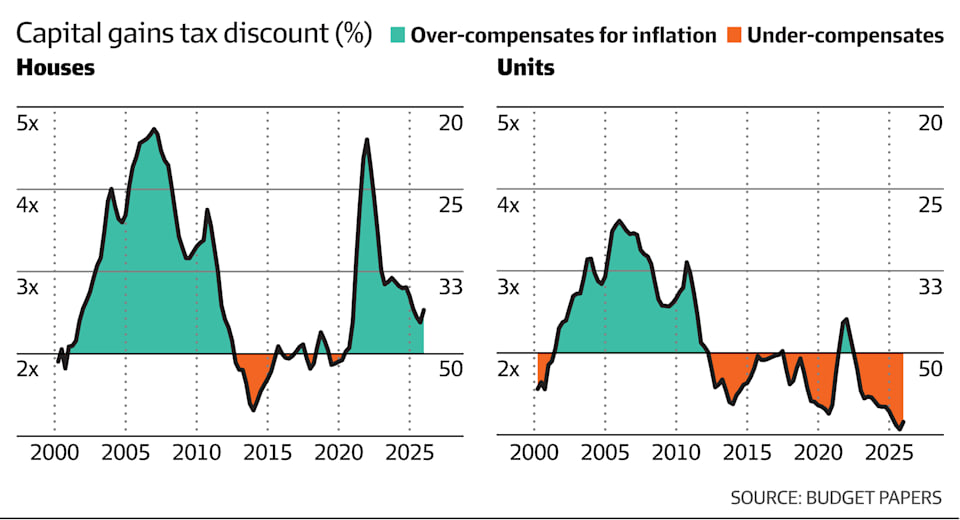

财政部认为,自1999年以来,50%折扣对投资现有有地住宅的投资者更有利,而投资ASX上市股票和公寓的投资者,在通胀指数化制度下可能会更有利。

财政部估计,对于持有10年的投资,合适的折扣应为:住房36%、公寓50%、澳洲股票56%。

财政部表示:“这意味着,现行资本利得税折扣有可能显著扭曲投资决策,激励投资现有住房。”

来源:

https://www.afr.com/policy/tax-a ... sis-20260519-p5zyme

John KehoeEconomics editor

May 19, 2026 – 6.00pm |

评分

-

查看全部评分

|

从A说到Z,好用护肤品大盘点,全部更新完毕 (2013-3-27) piscesweiwei

从A说到Z,好用护肤品大盘点,全部更新完毕 (2013-3-27) piscesweiwei  在澳洲购买Apartment的友情提醒 (2007-7-24) wwwh

在澳洲购买Apartment的友情提醒 (2007-7-24) wwwh

发表于 2026-5-20 07:07

发表于 2026-5-20 07:07

发表于 2026-5-20 07:42

发表于 2026-5-20 07:42