精华好帖回顾 | |

|---|---|

·  Iguazu (2007-12-8) jeru Iguazu (2007-12-8) jeru | · 来说说路过我们生命的素昧平生的人曾经给予我们的感动? (2008-2-19) astina |

| · 泪管堵塞(blocked tear duct)和泪管探通术(probing) (2010-1-4) viviancn | · 交功课来了, 第一次开小朋友的B'DAY PARTY (有PP哦) (2008-7-7) 旋木 |

Advertisement

Advertisement |

|

1231| 16

|

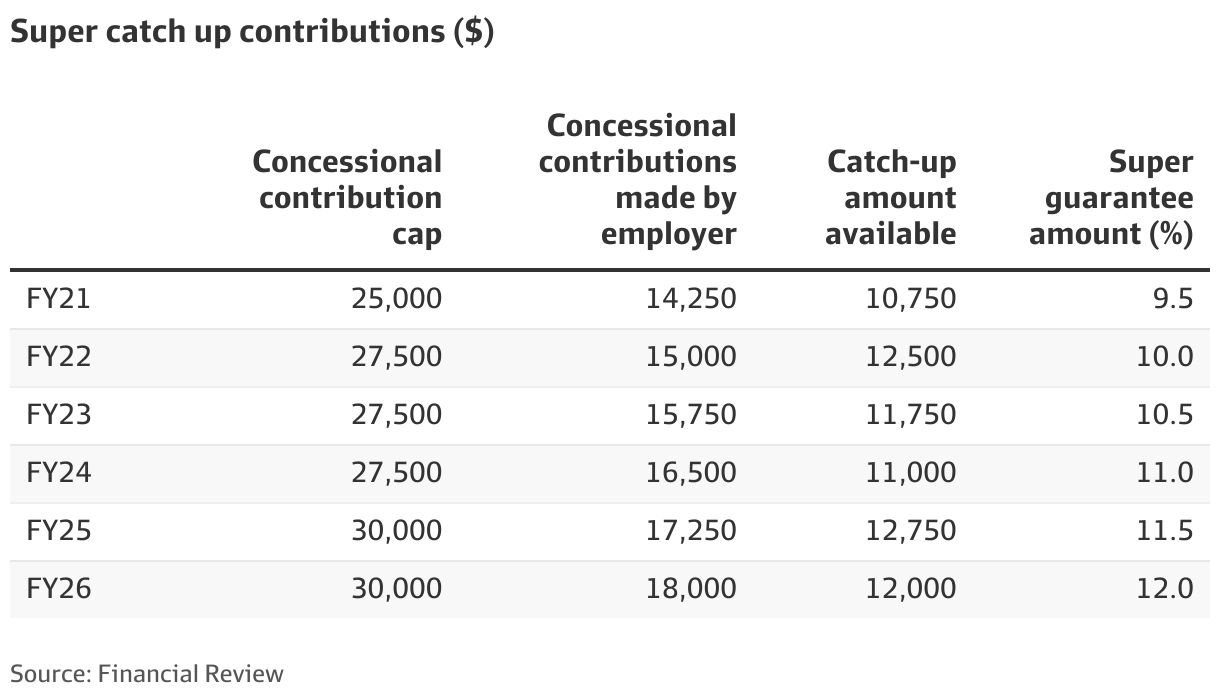

[财经新闻] 2026年怎样把更多钱塞进super账户里面? |

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | |

相关帖子仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 粤式油鸡 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 粤式油鸡 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 jiangxiaowei 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 jiangxiaowei 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 benaus 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 benaus 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 nkzealot 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 nkzealot 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 美食杰 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 美食杰 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 dnr 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dnr 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 fayefaye 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 fayefaye 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

头像被屏蔽

|

此文章由 melway1999 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 melway1999 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

此文章由 amyo(∩_∩)o 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 amyo(∩_∩)o 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 tianhui023 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 tianhui023 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 tip 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 tip 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 homedream 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 homedream 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Fairlane 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Fairlane 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | ||

|

I bet we were fun

|

||

|

此文章由 homedream 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 homedream 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

发表于 2025-12-5 07:40

发表于 2025-12-5 07:40

发表于 2025-12-5 08:10

发表于 2025-12-5 08:10